近年来,强制下款乱象引发公众对套路贷的质疑。本文通过分析强制下款的操作特征、法律定义及真实案例,深度解析其与套路贷的本质关联,提供识别非法贷款陷阱的具体方法,并详解遭遇强制下款后的合法维权路径,帮助公众建立金融风险防范意识。

强制下款是指借款人在未完成完整借贷流程的情况下,被贷款平台单方面划拨资金的行为。典型操作包含四步诱导流程:首先通过虚假低息广告吸引用户注册,在未明确告知贷款条款的情况下自动生成借款合同,随后未经用户确认即强制放款,最后以高额服务费、砍头息等方式虚增债务。

此类平台通常具有三个显著特征:

1. 技术伪装:仿冒正规金融机构网站界面

2. 合同陷阱:在用户协议中设置自动授权条款

3. 资金操控:利用支付通道漏洞完成资金划转

部分平台甚至通过技术手段篡改APP操作流程,在用户点击"查看额度"时触发自动放款程序,制造"被动借款"既成事实。

根据《刑法》第175条及相关司法解释,套路贷的认定需同时满足以下要件:

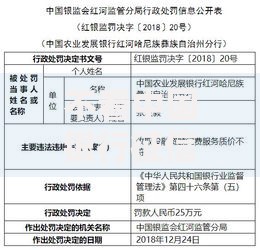

强制下款行为中,若平台存在单方面确定借款金额、预设还款障碍、恶意垒高债务等情形,即符合套路贷的犯罪构成。2023年浙江某法院判决的"闪电贷"案中,平台通过强制下款制造34名受害人累计损失达570万元,最终被定性为套路贷犯罪。

上图为网友分享

识别非法贷款平台需重点核查五个关键点:

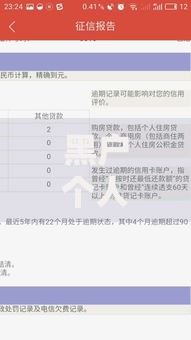

在实际操作中,借款人可采取三不原则防范风险:不授权通讯录访问、不提供银行卡密码、不点击不明链接。若发现平台存在强制读取通讯录、要求提供手持身份证照片等异常行为,应立即终止交易。

2022年上海警方破获的"快易贷"案件中,犯罪团伙通过以下四步实施犯罪:

1. 开发具有强制放款功能的APP

2. 在用户申请贷款时自动生成借款合同

3. 未经确认向绑定银行卡转入虚高本金

4. 通过电话威胁要求支付高额"解约金"

该案暴露出新型套路贷的技术化特征:利用API接口劫持支付指令、通过虚拟运营商号码群发威胁短信、采用加密货币进行资金转移等。数据显示,此类犯罪的平均资金追回率不足17%,凸显事前防范的重要性。

若已遭遇强制下款,应立即采取以下维权步骤:

1. 证据固定:截图保存APP操作流程、通话录音、转账记录

2. 账户冻结:向银行申请止付涉案账户资金

3. 违法举报:通过网络不良信息举报平台提交证据

4. 法律诉讼:依据《民法典》第680条主张合同无效

需特别注意三个维权时效:

资金冻结需在到账后24小时内申请

合同撤销权行使期限为知道撤销事由起1年内

刑事报案材料需在事发后30日内提交完整证据链

根据犯罪情节轻重,套路贷相关责任人可能面临:

刑事责任:诈骗罪、非法经营罪、催收非法债务罪数罪并罚,最高可处无期徒刑

民事赔偿:退还本金及违法所得,支付三倍惩罚性赔偿金

信用惩戒:纳入金融信用信息基础数据库黑名单

2023年实施的《反电信网络诈骗法》第25条明确规定,为套路贷提供技术支持的第三方平台,将面临违法所得1-10倍罚款,直接责任人员可处3-10年从业禁止。该规定有效遏制了支付通道、短信服务商等产业链环节的犯罪协助行为。

金融消费者应建立正确的借贷观念,选择持牌金融机构办理贷款业务。如发现可疑贷款平台,可及时通过人民银行征信中心官网查询机构资质,或拨打银保监会热线进行咨询举报,共同维护健康金融秩序。

发表评论

暂时没有评论,来抢沙发吧~