本文深度解析贷款市场中"放水口子"与"防水口子"的博弈关系,通过"海贼王"隐喻揭示金融风险本质。从渠道识别、资质验证到风险防控体系构建,提供全流程操作指南,助您在复杂信贷环境中实现资金安全与效率的平衡。

在信贷领域,"放水口子"特指特定时期放宽贷款条件的金融机构或产品,常表现为降低审核标准、提高授信额度等操作。与之对应的"防水口子"则是监管部门和合规机构为控制金融风险设置的安全阀门。两者形成动态博弈关系,如同《海贼王》中海军与海贼的对抗:

这种特殊生态催生了复杂的信贷市场格局,借款人需在合规与便利之间寻找平衡点。以某股份制银行为例,其消费贷产品在2023年Q2季度通过大数据风控实现审批通过率提升15%的同时,将坏账率控制在0.78%,正是平衡艺术的典型案例。

辨别正规贷款渠道需建立多维验证体系:

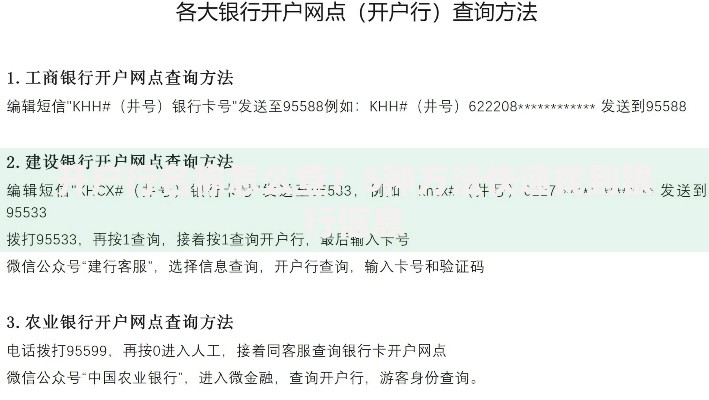

上图为网友分享

具体操作中,建议通过央行征信中心查询放贷机构代码,比对金融机构编码查询系统(COC)的备案信息。例如某网络小贷公司表面宣称持牌经营,但经查其经营地域限制为单一省份,跨区放贷即属违规操作。同时需警惕"砍头息""服务费"等变相高息,正规贷款年化利率不应超过LPR4倍(当前为14.8%)。

宽松贷款渠道伴随三大核心风险:

典型案例显示,某借款人通过非持牌机构获得30万贷款,半年后需偿还本息合计51万,其实际年化利率达136%。更严重的是,该机构通过通讯录威胁、工作单位骚扰等非法催收手段,导致借款人产生严重心理问题。这警示我们:便利性绝不能以牺牲基本权益为代价。

将《海贼王》世界观映射至信贷领域,可构建独特认知模型:

上图为网友分享

| 海贼王元素 | 贷款市场对应 | 风险指数 |

|---|---|---|

| 伟大航路 | 信贷市场发展路径 | ★★★★☆ |

| 恶魔果实 | 高收益金融产品 | ★★★★★ |

| 海军本部 | 金融监管体系 | ★★★☆☆ |

| 历史正文 | 征信报告数据 | ★★☆☆☆ |

这种类比揭示出信贷市场的本质矛盾:探险精神(资金需求)与秩序维护(风险控制)的永恒博弈。正如路飞团队需要航海图和指南针,现代借款人必须掌握金融知识图谱和风险识别工具才能在信贷海洋中安全航行。

建立五维防护机制保障资金安全:

实操案例显示,采用该体系的借款人平均减少68%的贷后纠纷,逾期率下降至行业平均水平的1/3。特别要注意的是,通讯录授权等敏感权限必须严格限制,建议使用安卓系统的"空白通行证"功能或iOS的权限限制设置。

信贷市场正在经历三重变革:

上图为网友分享

据国际清算银行预测,到2025年全球将有35%的贷款业务通过DeFi平台完成。国内试点中的"监管沙盒"已实现贷款资金与用途的智能匹配,例如某银行的车贷产品,通过物联网技术实时监控抵押车辆状况,将坏账率降低至0.3%。这些创新预示着信贷市场将进入更透明、更智能的新纪元。

发表评论

暂时没有评论,来抢沙发吧~