想在阜宁办理零首付贷款却担心踩坑?这篇文章将为你详细拆解本地正规平台的运作模式,分析不同贷款产品的利率差异,并揭秘申请时容易被忽视的细节。从银行系到持牌机构,从信用评估到合同条款,我们整理了借款人必须掌握的8个核心知识点,帮你避开套路贷风险,找到最适合自己的融资方案。

最近不少朋友问我,街边广告里那些"零首付买车买房"的贷款平台能信吗?其实啊,正规金融机构确实有这类产品,但操作方式大有讲究。比如说银行推出的零首付车贷,通常要求绑定全险或GPS安装服务,而开发商做的零首付购房,大概率需要开发商先垫资到监管账户。这里要敲黑板了:但凡让你直接签空白合同,或者不查征信就放款的平台,99%有问题!

根据我们实地走访的情况,阜宁农商行的"惠农易贷"专为本地农户设计,最高可贷50万,不过需要土地承包合同作担保。要是没有抵押物的话,可以试试江苏银行的"信易贷",他们最近在推纯信用零首付购车,但注意看利率——年化8.5%起,比基准利率上浮了30%左右。另外像平安普惠、中银消费这些持牌机构在阜宁也有驻点,不过他们的服务费计算方式比较绕,建议带上计算器当面核对。

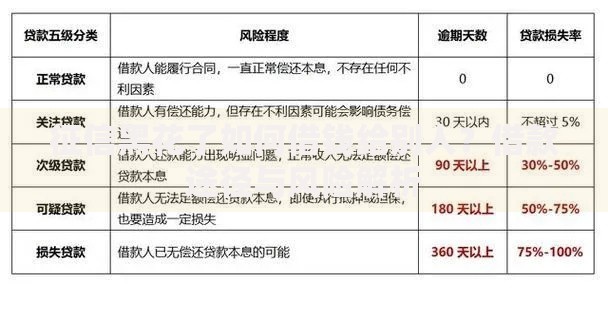

上图为网友分享

第一是征信报告不能有当前逾期,连三累六的基本没戏;第二要有稳定收入来源,自由职业者需要提供半年银行流水;第三本地居住证明必须满6个月,这个很多平台会卡;第四年龄限制在22-55周岁,超龄的要找担保人;第五如果是买车贷款,驾龄最好满1年。特别提醒:千万别相信"包装资料"的中介,现在大数据风控分分钟能识破,之前有个客户就因为虚假流水被列入行业黑名单。

很多平台宣传时说月息0.8%,听着挺划算对吧?但等你签合同才发现,他们用的是等本等息算法。比如贷10万三年期,总利息是100000×0.8%×3628800元,实际年化利率高达15.8%!而正规银行用的是IRR计算方式,同样的月供,年化可能只要9.6%。建议大家用手机银行自带的贷款计算器多对比,或者直接问信贷经理要还款计划表。

第一看提前还款违约金,有些平台收剩余本金的5%,这可比利息还高;第二注意保险捆绑销售,特别是车贷里的盗抢险和寿险;第三重点检查逾期罚息规则,国家规定不能超过LPR的4倍,现在也就是15.4%左右。有次帮客户审合同,发现某平台把罚息定到日息0.1%,换算成年化就是36.5%,这明显违法!

问:没有工作证明能申请吗?答:可以用连续6个月的微信/支付宝流水代替。问:征信查询次数太多怎么办?答:建议养3个月征信再申请,期间别点任何网贷。问:审批通过后多久放款?答:银行系一般3-5个工作日,小贷公司当天就能到账。最后提醒大家:千万别为提额去办信用卡分期,这会影响你的负债率计算,反而可能降低贷款通过率。

上周陪朋友去某贷款公司,发现他们的办公场地居然是共享办公室,这种就要警惕了。正规平台至少要有个固定营业场所,营业执照和放贷资质都会挂在墙上。还有个简单办法——看他们POS机是不是一机一码,那些拿个人二维码收服务费的,八成是二道贩子。最好要求信贷经理出示从业资格证,现在监管要求必须持证上岗。

总之啊,零首付贷款确实能解决燃眉之急,但一定要做好功课。建议大家先在央行征信中心官网打份详版征信,然后带着资料去银行柜台咨询。如果遇到急用钱的情况,宁可多跑几家比价,也别轻信"低息快批"的广告。毕竟,天下没有免费的午餐,金融交易更是容不得半点马虎。

发表评论

暂时没有评论,来抢沙发吧~