随着金融科技的发展,大数据风控已成为线上贷款的核心手段。本文深度解析当前主流的大数据太花线上放款平台类型,从持牌金融机构到互联网助贷平台,剖析其差异化审核机制与准入规则,并针对征信花、负债高、查询多的用户群体,揭示通过率较高的产品特征及操作策略。同时揭露平台常见风险防范措施与用户权益保护要点,帮助申请人规避借贷陷阱。

持牌金融机构与互联网助贷平台构成主要放款渠道。前者包括银行系消费金融公司如招联金融、兴业消费金融等,依托央行征信系统与自建风控模型审核;后者以360借条、京东金条等为代表,整合电商行为数据与第三方征信信息。

细分领域还存在区域性小贷平台与融资担保机构,这类平台通常要求提供社保公积金等强资质证明。值得注意的是,部分平台采用联合贷款模式,资金方来自多家持牌机构,通过率受合作方风控策略共同影响。

用户需重点关注三个维度:

实测数据显示,采用非银数据授信的平台更适合大数据花户。例如美团生意贷会参考商户经营数据,携程金融侧重出行消费记录,此类平台对央行征信查询次数的容忍度通常提高30%-50%。

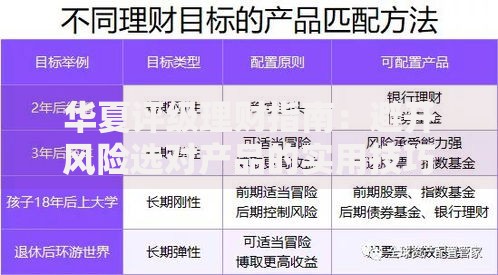

上图为网友分享

对于征信报告显示近半年查询超10次、信用卡使用率超80%的用户,建议选择以下产品类型:

值得注意的是,部分平台采用动态授信策略,例如还呗APP会根据用户还款记录逐步提升额度,初始额度可能仅3000元,但按时还款6期后可申请提额至5万元。此类产品适合需要长期资金周转的用户。

不同平台的反欺诈系统与信用评分模型存在显著区别。银行系产品多采用FICO评分体系,着重考察征信历史与资产证明;而互联网金融平台则构建多维度评估矩阵:

行为数据分析包含APP使用频率、页面停留时长等300余项指标;设备指纹技术可识别同一设备注册多个账号的异常行为;社交关系图谱通过通讯录联系人分析用户稳定性。

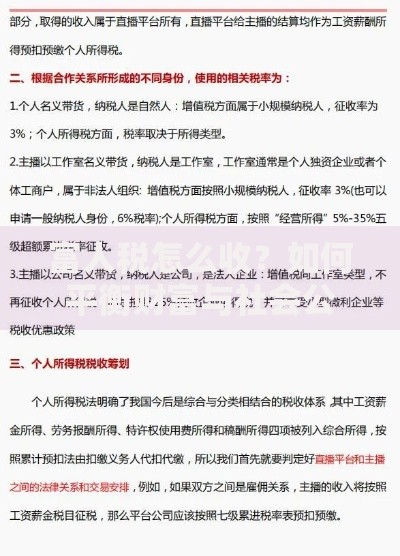

上图为网友分享

以京东金条为例,其风控系统包含107个决策节点,除基础征信数据外,还会参考京东商城消费等级、白条使用情况、物流地址稳定性等专属数据维度。

现代信贷决策中,大数据风控权重已超过传统征信报告的60%。关键影响因素包括:

| 数据维度 | 影响权重 | 优化建议 |

|---|---|---|

| 多头借贷指数 | 25% | 控制同时申请平台不超过3家 |

| 收入稳定性 | 20% | 绑定工资卡流水或纳税证明 |

| 设备环境安全 | 15% | 避免频繁更换登录设备 |

| 社交网络质量 | 10% | 保持通讯录有效联系人≥50人 |

某消费金融公司案例显示,用户完善淘宝收货地址(3个以上不同时间段有效地址)可使信用评分提升17.3%。同时,保持夜间操作占比低于30%、申请间隔大于72小时等行为特征,能显著提高系统评估通过率。

用户需警惕三大风险点:

上图为网友分享

建议采取三要三不要原则:要核实平台资质、要保留电子合同、要定期查征信报告;不要点击陌生链接申请、不要过度授权通讯录、不要接受私人账户放款。遇到强制搭售保险等情况,可向银保监会热线投诉维权。

发表评论

暂时没有评论,来抢沙发吧~