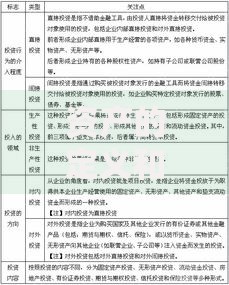

随着金融科技的高速发展,P2P网贷、信用消费分期、数字货币抵押等新型借款方式正深刻改变传统借贷模式。本文系统剖析智能风控技术支撑下的创新借贷形态,揭示其降低融资门槛与助长过度负债的双面效应,对比分析不同场景下的合规风险与用户权益保障机制,为借贷双方提供理性决策依据。

当前金融市场上涌现的创新型借贷模式呈现多元化特征。P2P网络借贷平台通过智能匹配系统连接资金供需双方,典型如陆金所、拍拍贷等机构,利用大数据评估借款人信用等级,年化利率普遍介于8%-15%之间。消费分期产品深度嵌入电商场景,京东白条、花呗等工具通过"先享后付"模式刺激消费,其服务费率计算模型涉及日息、手续费等多种计息方式。

更具突破性的创新包括:

① 数字货币抵押借贷:用户质押比特币等加密资产获取流动资金,抵押率通常控制在50-70%区间,面临剧烈的币值波动风险

② 社交关系链融资:微信微粒贷等产品基于社交数据建模,放款决策时间缩短至3分钟

③ 供应链金融科技:区块链票据融资平台实现核心企业信用多级流转,有效缓解中小微企业融资难题

技术创新从根本上改变了金融服务触达方式。以某互联网银行实践为例,其搭建的智能风控系统整合运营商数据、消费记录、设备指纹等800余个特征变量,将信贷审批通过率提升至传统银行的3.2倍。在服务覆盖面上,三四线城市用户占比达63%,显著优化了金融资源配置效率。

上图为网友分享

具体突破体现在三个维度:

服务时效性:7×24小时在线申请,平均放款时间从银行信贷的5个工作日压缩至8分钟

准入门槛降低:蓝领群体、自由职业者等"信用白户"可获得3000-元授信额度

场景渗透性:教育分期、医疗分期等垂直领域产品满足特定消费场景需求

便捷性背后潜藏的风险不容忽视。某第三方调研数据显示,使用3个以上借贷平台的用户中,42%存在以贷养贷行为。利率计算方面,部分平台通过服务费、管理费等方式变相抬升综合年化利率,个别现金贷产品实际利率可达36%的监管红线。

典型风险场景包括:

? 多头借贷风险:用户同时在5个平台借款的比例年增长27%

? 信息不对称:65%的借款人不能准确理解等额本息与先息后本的区别

? 暴力催收问题:2023年金融消费投诉中催收纠纷占比达31%

监管体系正在构建动态适配机制。中国人民银行推出的"断直连"政策要求互联网金融平台必须通过持牌征信机构获取数据,某头部平台因此调整了32%的风控模型参数。在跨境支付领域,SWIFT GPI系统与区块链技术的结合使跨境借贷资金追踪效率提升70%。

关键监管措施包括:

① 穿透式监管:建立覆盖141家网络借贷机构的全流程监测系统

② 沙盒机制:北京、上海等试点地区累计测试46个创新产品

③ 信息披露标准:强制要求平台公示实际年化利率计算方式

数据采集边界的争议持续发酵。某消费金融公司因过度收集用户通讯录信息被处以200万元罚款,暴露出信息收集与隐私保护的矛盾。生物特征数据的应用更引发伦理讨论,某支付平台的人脸识别系统误识率虽已降至0.01%,但数据存储安全性仍受质疑。

主要争议点聚焦于:

? 数据采集范围:位置信息、社交关系等非必要数据收集占比达28%

? 第三方数据共享:78%的用户不知晓其数据被转售给营销公司

? 算法歧视风险:基于设备型号、消费品牌的授信决策可能构成隐形歧视

构建健康的借贷观念至关重要。金融专家建议遵循"30%负债率"红线,即月还款额不超过收入的30%。某商业银行调研显示,遵循该原则的用户坏账率仅为常规客户的1/5。在工具选择上,优先考虑年化利率低于15%的产品,避免使用"7天免息"等诱导性短期借贷。

具体操作指南:

? 需求评估:区分消费性借贷与生产性借贷

? 产品比较:综合考量费率、期限、违约金等要素

? 风险对冲:购买借贷保险覆盖重大意外风险

? 信用管理:定期查询征信报告纠正错误记录

发表评论

暂时没有评论,来抢沙发吧~