随着移动支付的普及,微信平台衍生出多种借款服务渠道。本文系统梳理微信生态内的官方借贷产品、银行合作入口及第三方合规平台,深度解析微粒贷、小鹅花钱、分付等产品的申请条件、利率计算及使用技巧,同时提供辨别网贷陷阱的5大核心指标,帮助用户安全高效解决资金需求。

微信生态内的借款渠道可分为三大类:官方自营产品、银行合作入口和合规第三方平台。官方产品包括微粒贷、分付和小鹅花钱,均需通过白名单邀请制开通。其中微粒贷最高可借20万元,日利率0.02%-0.05%,在微信服务页面的"金融理财"板块可见入口。

银行合作渠道主要分布在城市服务和公众号两个场景:

1)城市服务中的"银行贷款"聚合了招商银行、浦发银行等10余家机构的线上快贷产品

2)各银行官方公众号菜单栏通常设有"极速贷"、"信用贷"等申请入口

第三方平台需重点核查经营资质,合规平台需同时具备银保监会备案和ICP许可证,例如平安普惠、360借条等知名平台在微信端均设有官方服务号。

以微粒贷为例,具体申请流程分为四步:

1) 打开微信APP,点击右下角"我"-"服务"进入金融理财板块

2) 在九宫格菜单中找到"微粒贷借钱"图标(若无入口则表示未获邀请)

3) 点击"获取额度"完成身份验证,系统自动评估信用状况

4) 获批额度后,输入借款金额并选择分期期数,资金最快1分钟到账

上图为网友分享

需特别注意三点:

? 身份验证:需进行人脸识别和银行卡绑定

? 征信查询:每次申请都会在央行征信报告留下查询记录

? 额度动态调整:系统每月根据使用情况重新评估授信额度

识别微信端借款平台真伪需把握五个关键点:

1) 备案信息核查:在平台官网底部查看银保监会颁发的金融业务许可证编号

2) 利率合规性:年化利率不得超过36%,且不得收取"砍头息"

3) 隐私协议完整度:正规平台会明确说明数据使用范围及保护措施

4) 客服体系完善度:具备400客服电话、在线客服等多渠道服务

5) 用户评价验证:通过黑猫投诉等平台查看历史纠纷处理情况

微信生态内主流产品的计息方式可分为两类:

按日计息产品如微粒贷,日利率0.02%-0.05%,借款1万元每日利息2-5元

分期还款产品如分付,支持3/6/12期分期,月综合费率0.6%-1.5%

以借款1万元分12期为例:

? 微粒贷年化利率7.3%-18.25%

? 分付年化利率约10.95%-19.56%

? 银行快贷产品普遍在4.35%-15%之间

上图为网友分享

需要特别注意等本等息与等额本息的区别:前者每期偿还固定本金+利息,实际利率是名义利率的1.8-2倍;后者利息随本金减少而递减,更能真实反映资金成本。

若在微信端多次申请借款被拒,可从六个维度优化资质:

1) 完善信用档案:确保支付宝芝麻信用分达650+,微信支付分达600+

2) 优化负债比率:信用卡使用额度控制在70%以内,结清小额网贷

3) 增加资产证明:在理财通存入5万元以上定期产品或购买基金

4) 规范消费行为:每月通过微信消费20笔以上,保持账户活跃度

5) 选择适配产品:征信一般者可尝试新网银行好人贷、众安贷等次级产品

6) 控制申请频率:每月信贷申请不超过3次,避免征信查询过多

使用微信借款需重点防范三类风险:

信息安全风险:拒绝向陌生客服提供短信验证码,定期检查授权管理,关闭不必要的第三方数据获取权限。

债务失控风险:建议建立债务清单,将月还款额控制在收入的30%以内,优先偿还年化利率超过15%的高息贷款。

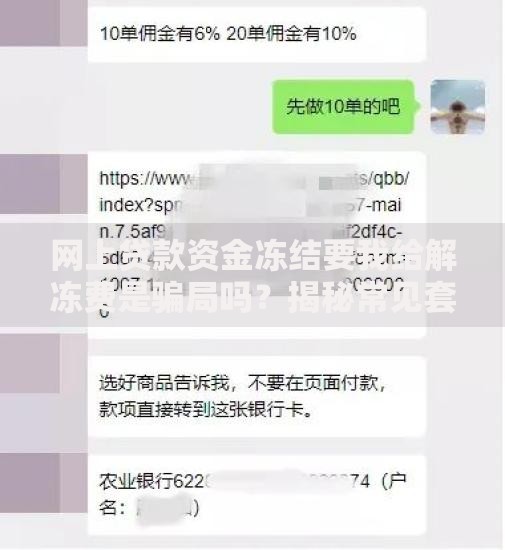

诈骗识别技巧:凡是以"账户异常需转账验证"、"支付解冻金"等名义要求转账的均为诈骗,正规平台不会在放款前收取任何费用。

上图为网友分享

若发生暴力催收,可保存通话录音、聊天截图等证据,通过中国互联网金融协会官网或拨打银行保险消费者投诉热线进行维权。合理使用借款工具的关键在于:明确资金用途、评估偿还能力、比较融资成本三要素的平衡把控。

发表评论

暂时没有评论,来抢沙发吧~