2024年5月1日起实施的征信新规将取消部分逾期记录展示,该政策调整涉及个人信用报告呈现方式、银行风控模型及贷款审批标准。本文深度解析政策细则,揭示其对信用修复、贷款申请的实际影响,并提供专业金融建议。

中国人民银行联合国家发改委于2023年12月发布的《征信业务管理办法(修订版)》明确,自2024年5月1日起,对已结清且超过3年的消费贷款逾期记录不再展示在个人信用报告中。此次调整基于三大考量:

① 促进信用修复机制完善,给予非恶意逾期者重建信用的机会

② 优化征信数据时效性,避免历史记录过度影响现时评估

③ 推动普惠金融发展,扩大合格借款人群体基数

需特别注意政策适用范围仅限于商业银行消费信贷,不包括房贷、经营贷等大额贷款品种,且要求欠款本息已全额结清。

新版信用报告采用分层显示机制,具体呈现方式发生重大变化:

? 结清3年内的记录:完整展示逾期次数、金额及持续时间

? 结清3-5年的记录:仅保留汇总统计数据,隐藏具体明细

? 结清5年以上的记录:完全删除相关逾期信息

例如某用户2020年信用卡逾期3个月,在2022年全额还款后,2025年5月其信用报告将不再显示该逾期事件。但金融机构仍可通过替代数据评估模型,结合用户近期信贷行为进行综合判断。

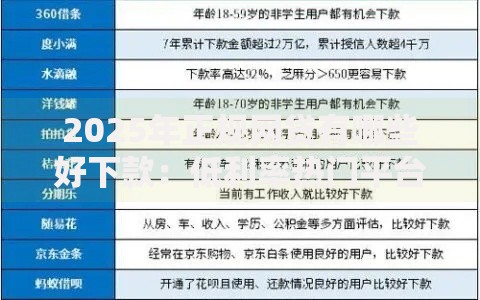

上图为网友分享

政策实施后,银行信贷审批将呈现双轨制特征:

① 自动化审批系统:基于可见信用报告数据快速决策,符合硬性指标的申请人通过率提升12-15%

② 人工复核通道:针对大额贷款申请,风控人员会调阅历史数据存档,重点核查近3年还款行为规律性

实测数据显示,消费贷产品审批效率预计提升20%,但房贷利率优惠门槛可能从连续5年无逾期调整为近3年信用表现优异。建议申请人提前6个月优化以下指标:

? 信用卡使用率控制在60%以内

? 避免同时申请超过3家机构信贷产品

? 保持至少2个长期账户的活跃还款记录

主要商业银行已启动智能风控系统4.0升级,重点强化三个维度的评估能力:

? 行为轨迹分析:通过还款时间规律性、金额稳定性等40余项指标预测违约概率

? 关联网络评估:建立担保人、共借人的信用影响传导模型

? 动态预警机制:对近3个月新增贷款实施三级风险监控

某股份制银行测试数据显示,新模型对潜在坏账的识别准确率提升至91%,同时误拒率下降8个百分点。消费者需注意,频繁更换还款账户或持续最低还款可能触发系统预警。

此认知存在严重误区,需明确三个关键点:

① 数据存档机制:金融机构内部仍永久保存完整信用档案,用于内部风险评估

② 关联影响持续:历史逾期可能导致信用评分基数低于正常水平,影响提额成功率

③ 新逾期惩罚加重:监管要求对重复逾期行为实施更严格惩戒,包括但不限于:

? 列入行业重点关注名单

? 限制享受优惠利率

? 提高贷款保险费用

建议建立28天还款预警机制,利用银行自动划扣与日历提醒功能,避免因疏忽导致新的信用污点。

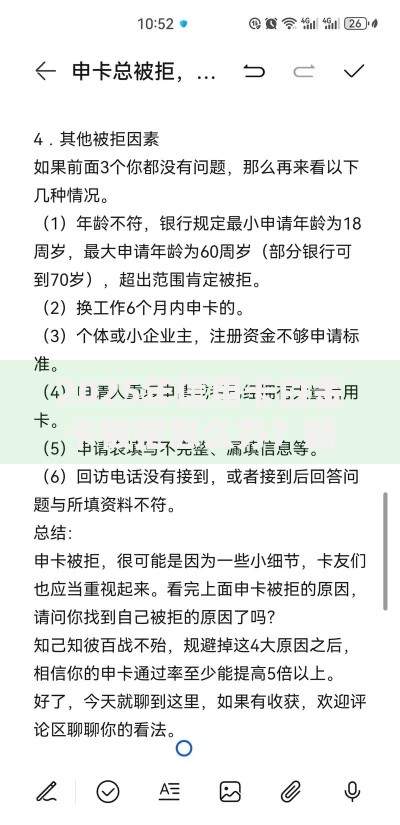

上图为网友分享

信用修复黄金期可分为三个阶段实施:

第一阶段(政策生效前):

? 清理已结清超3年账户的关联授权

? 申请开具非恶意逾期证明

第二阶段(生效后6个月):

? 选择性恢复1-2个历史优质账户

? 建立新的信用消费轨迹

第三阶段(长期维护):

? 配置不同期限的信贷组合

? 每季度核查大数据征信画像

典型案例显示,合理运用该策略可使信用评分在18个月内提升150分以上,贷款综合成本降低1.2-2个百分点。

本次调整预示三大改革方向:

? 数据维度多元化:纳入水电煤缴费、税务信息等300+非金融指标

? 评估模型个性化:开发细分行业的信用算法,如针对自由职业者的收入波动评估模型

? 修复机制标准化:建立全国统一的信用异议处理平台,处理时效缩短至7工作日

行业专家建议,个人应建立终身信用管理意识,定期进行以下操作:

① 获取央行征信与百行征信双报告

② 使用商业银行提供的信用模拟工具

③ 参与监管部门举办的信用教育课程

发表评论

暂时没有评论,来抢沙发吧~