随着网络贷款市场热度攀升,"贷款老口子放水"成为热议话题。本文深度剖析该现象的本质特征,系统梳理真实放水渠道的甄别技巧,并针对资金周转需求人群提供完整的风险防范方案。通过揭露隐藏规则、解析审核机制、拆解常见套路三大维度,助您建立安全借贷认知体系。

在民间借贷领域,"老口子"特指长期存续的贷款平台,通常具有运营周期超3年、用户基数庞大、产品体系成熟三大特征。所谓"放水"主要指两类情况:其一是平台阶段性降低审核标准,通过放宽征信要求或收入验证来吸纳新客;其二是临时提升授信额度,针对优质用户开放更高借款权限。

这种现象的形成受多重因素影响:首先是季度考核压力,部分平台为完成业务指标会在特定时段放宽风控;其次是资金端扩容,当机构获得新融资后会加大放款力度;再者是系统升级测试,新产品上线前常进行压力测试。值得注意的是,真正的放水期往往存在"三无"特征:无官方公告、无固定周期、无明确标准。

客观评估放水现象需把握三个核心维度:资金成本、风险系数、合规程度。正规平台的放水行为多表现为:

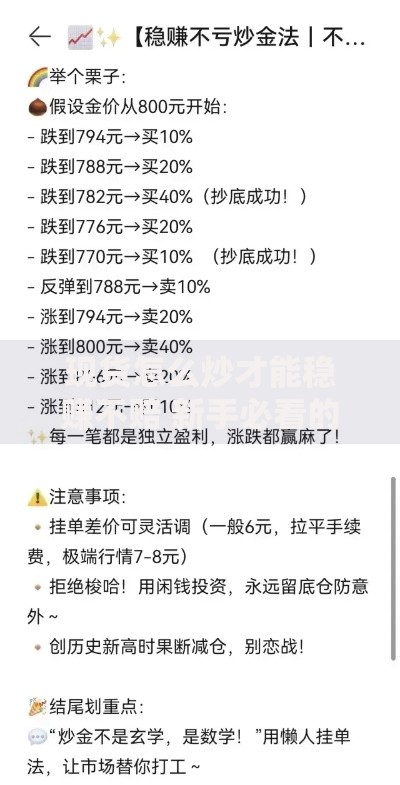

上图为网友分享

但市场上同时存在三类高危陷阱:"砍头息"包装(实际到账金额缩水)、"AB面"合同(阴阳条款设置)、"数据劫持"(非法获取通讯录)。某第三方监测数据显示,2023年涉嫌违规的"假放水"平台中,82%采用会员费套路,67%存在自动续费陷阱。

建立科学的鉴别体系需完成四个验证步骤:

以某消费金融公司为例,其真实放水期会同步开放电子签章系统,要求借款人进行活体认证,且借款合同明确标注"无任何贷前费用"。反观问题平台,往往要求用户通过第三方支付渠道缴纳"审核保证金"。

正规放水通道的标准申请流程包含五个关键环节:

在实操过程中需特别注意:放水期系统审核逻辑会发生细微变化。例如某银行系平台在放水阶段,对信用卡使用率的要求从70%放宽至85%,但同时对公积金缴纳时长要求从6个月延长至12个月。建议申请前准备三份基础材料:身份证原件、半年银行流水、信用报告概要版。

遭遇违规放贷行为时,可按四级阶梯进行维权:

某真实案例显示,借款人通过中国互联网金融协会举报平台,成功追回被违规收取的"加速审核费"。维权过程中需特别注意三个时效:投诉受理7工作日、征信异议20工作日、诉讼有效期3年。

建立稳健的融资体系应遵循4321原则:

建议每季度进行融资健康度检测,重点监控负债收入比、查询次数、账户活跃度三项指标。优质借款人可通过额度整合策略,将多个小额账户置换为单个低息账户,某案例显示该操作可使综合融资成本下降5.8%。

发表评论

暂时没有评论,来抢沙发吧~