当面临资金链断裂的困境时,如何通过合法途径快速获取资金成为关键问题。本文深度解析银行贷款、抵押融资、民间借贷等八种正规渠道的操作要点,揭露网络贷款平台的风险识别方法,并提供紧急筹款时的决策框架与风险控制策略,帮助读者在困境中做出理性选择。

银行贷款始终是风险系数最低的融资方式。商业银行推出的"应急贷"产品,通常具备以下特征:额度5-50万元、年利率4.35%起、最长3年还款期。申请时需注意:

保单质押贷款是容易被忽略的低风险渠道。持有储蓄型保险(如分红险、年金险)满2年后,可申请现金价值80%的贷款,年利率约5%-6%。某寿险公司数据显示,2023年该类贷款平均审批时效仅1.8个工作日。

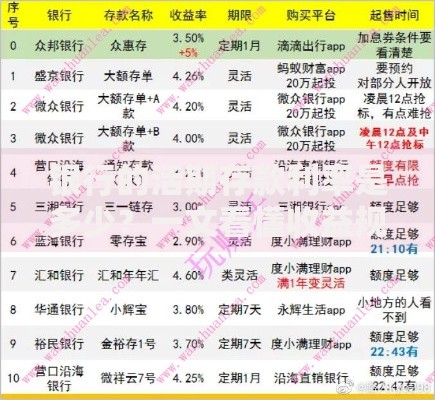

上图为网友分享

商业银行针对特殊群体的信贷政策值得关注:

医护人员可申请"天使贷",最高额度30万元,利率优惠0.5个百分点;

小微企业主凭营业执照可办理"税信贷",依据近2年纳税额放大5-10倍授信;

公务员群体享受"薪金贷",仅需单位开具在职证明即可申请。

某股份制银行信贷部负责人透露,贷款审批关键要素权重为:征信记录(40%)、还款能力(30%)、抵押物(20%)、其他(10%)。建议申请人着重完善收入流水证明,可通过增加工资转账备注、整理自由职业收入台账等方式提升可信度。

当缺乏传统抵押物时,可尝试以下创新融资方式:

应收账款质押:将未到期债权通过供应链金融平台变现,某电商平台数据显示,平均融资成本为年化9.8%;

设备融资租赁:针对生产型企业,可将设备残值折算为融资额度,某融资租赁公司案例显示,价值50万的二手设备可获得35万融资;

知识产权质押:发明专利评估价值100万以上可申请质押贷款,某科技企业通过3项专利获得150万授信。

上图为网友分享

民间借贷市场存在三大风险点需警惕:

利率陷阱:表面月息2%的借款,若采用砍头息方式,实际年化利率可达56%;

担保连环套:要求借款人提供第三方担保,后续可能演变为担保责任转嫁;

阴阳合同:备案合同约定合法利率,实际执行私下签署的高息协议。

某地法院2023年数据显示,民间借贷纠纷案件中73%涉及违规操作,建议借款时务必做到:签署标准制式合同、全程录音录像、要求出具正规收据。

网络贷款诈骗常见特征包括:

前置收费:以"保证金""验证金"名义要求预先支付;

非官方渠道:通过社交软件发送来路不明的链接;

异常低息:宣称"零抵押零利息"吸引借款人。

正规网络贷款平台必须具备三要素:金融牌照公示、年利率明示(通常在8%-24%区间)、合同条款完整披露。某投诉平台统计显示,93%的网贷投诉涉及无资质平台,建议借款前务必查验ICP备案号和放贷资质。

除传统借贷方式外,可考虑以下非债务性解决方案:

资产快速变现:二手奢侈品通过专业鉴定平台出售,某平台数据显示名表回收价可达专卖店售价的65%;

技能即时变现:程序员可接紧急开发项目,设计师可做logo竞标,某自由职业平台显示,技术类兼职日结项目占比38%;

预收账款融资:餐饮企业推出储值优惠活动,某火锅品牌通过充值3000送500活动,单店3天回笼资金27万元。

上图为网友分享

建立债务防火墙的四层防护体系:

第一层:设置刚性支出警戒线,月还款额不超过收入40%;

第二层:建立应急资金池,保留至少3个月生活费的流动性;

第三层:采用债务置换策略,将高息贷款转为低息长期负债;

第四层:实施收入倍增计划,通过技能提升增加主动收入。

某财务咨询公司案例显示,采用该体系的客户债务重组成功率提升至82%,平均债务成本下降15.7个百分点。

发表评论

暂时没有评论,来抢沙发吧~