在信贷市场日益复杂的当下,"双黑烂户"群体意外获得贷款的现象引发广泛关注。本文深度剖析非银贷款机构的风控逻辑与业务模式,揭示这类特殊人群能够突破传统信贷限制的核心原因,同时警示借款人需警惕隐藏风险,并提供辨别合规渠道的实用指南。

在金融行业术语中,"双黑户"特指同时具备征信黑名单和行业黑名单记录的个人。具体表现为:央行征信系统显示连续90天以上逾期记录,且被列入中国支付清算协会的行业风险信息共享系统。这类人群往往存在以下特征:

1. 信用卡或贷款累计逾期次数超过6次

2. 存在法院强制执行记录

3. 近期查询征信次数月均超5次

4. 多平台借贷记录交叉重叠

传统金融机构对此类客户的拒贷率高达98.7%,但部分非银机构通过建立独立风控模型,将放款条件放宽至"双黑户可申请",这背后涉及复杂的风险评估机制。

市场上为双黑户提供服务的贷款渠道主要分为三类:

第一类:数据风控型平台

通过采集运营商数据、电商消费记录、社保缴纳情况等200+维度信息,建立替代性信用评估体系。某头部平台披露,其模型包含72个风险因子,其中行为数据权重占比达63%。

第二类:担保增信机构

引入第三方担保公司进行风险共担,借款人需支付担保费率(2-5%)+贷款利息(18-24%)的组合成本。此类业务在长三角地区尤为活跃,2023年业务规模达47亿元。

第三类:场景化贷款产品

依托特定消费场景(如医美分期、教育培训)发放贷款,通过资金受托支付和场景方连带担保控制风险。但需注意此类贷款的实际年化利率常突破36%的司法保护上限。

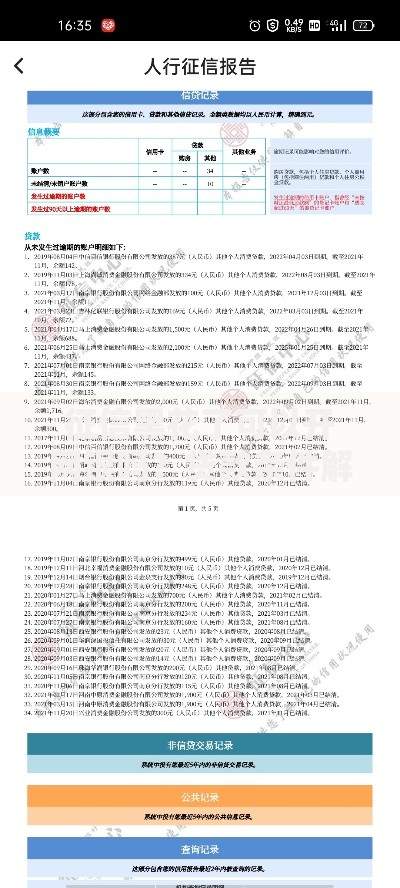

上图为网友分享

特殊贷款渠道突破传统信贷限制的核心机制体现在:

1. 动态风险定价技术:通过机器学习算法,实时计算申请人的违约概率(PD)和违约损失率(LGD),某平台模型可做到每15分钟更新一次风险评估结果。

2. 高利率覆盖风险:对C类客户收取年化28-35%的利息,配合逾期罚息(0.1%/天)和提前还款违约金(3-5%),确保整体不良率控制在8%以内。

3. 非金融数据建模:某机构验证发现,借款人手机电量使用习惯与还款意愿呈正相关(相关系数0.32),凌晨活跃时段与违约概率存在显著关联。

4. 法律规避策略:通过服务费拆分和保险捆绑销售等方式,将综合融资成本控制在法定红线内,但实际借款人成本可能达到本金的50-80%。

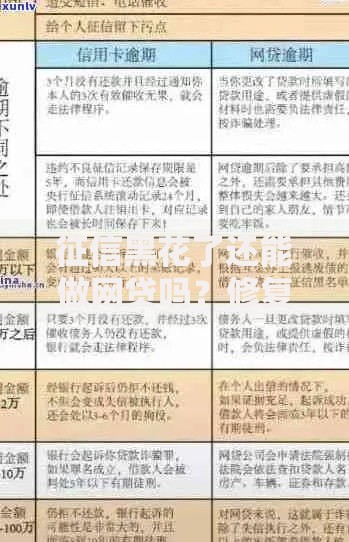

双黑户在申请贷款时需要特别注意以下风险:

第一重:债务雪球效应

某案例显示,借款人初始贷款5万元,在利滚利模式下,18个月后待还金额达23万元,其中利息占比76%。

第二重:隐私泄露危机

某平台被曝要求借款人授权获取通讯录、位置信息、APP使用记录等23项隐私权限,存在数据滥用风险。

第三重:法律合规风险

2023年某地法院判决显示,借款人成功主张超额利息无效,但需承担本金偿还义务,且诉讼过程平均耗时143天。

建议借款人通过以下方法识别合规机构:

1. 查验金融牌照:持牌机构可在央行「金融机构编码查询系统」验证

2. 核对合同条款:重点关注费率结构、提前还款规定、违约处理方式

3. 测试资金流向:合规贷款必须实现受托支付,禁止现金发放

4. 评估催收方式:正规机构不得采用暴力催收,某平台因违规催收被罚230万元

行业监管数据显示,未来市场将呈现:

趋势一:智能风控深化

生物识别技术(声纹、微表情)的应用率将从目前的12%提升至2026年的38%,某银行已实现3分钟自动审批。

趋势二:征信体系重构

百行征信接入机构突破2300家,涵盖社交数据和商业行为数据的信用评分模型正在测试,预计可使传统信贷拒绝客户中的41%获得融资机会。

本文揭示的特殊贷款渠道运行机制,既反映了金融科技创新的积极面,也暴露出风险定价过高的现实问题。借款人应当建立理性的融资观念,在确需资金周转时,优先考虑与持牌金融机构协商债务重组方案,避免陷入高利贷陷阱。监管部门需要加快完善多层次征信体系,从根本上解决特定群体的融资难题。

发表评论

暂时没有评论,来抢沙发吧~