逾期还款和信用黑名单是贷款领域的两大核心概念,但多数用户对其差异认知模糊。本文从定义、法律效力、修复机制等维度深度解析两者的本质区别,揭示逾期行为如何演变为黑名单记录,并系统性阐述不同场景下的应对策略,帮助用户科学管理信用资产。

逾期与黑名单的本质差异体现在法律效力与处理机制两个层面。逾期是债务履行的时间违约行为,根据《征信业管理条例》规定,单次逾期在30天内属于宽限期,仅产生滞纳金而不会影响征信。而黑名单是经司法确认的严重失信状态,需满足特定条件:

金融机构的催收流程具有明显阶段性特征:M1阶段(逾期30天内)采用短信提醒,M2阶段(31-60天)启动人工催收,M3阶段(61-90天)进入法务程序。只有在M3阶段未处理才会触发黑名单机制。需要特别注意的是,信用卡逾期与信用贷款在宽限期设定上存在差异,部分银行信用卡享有3天还款宽限期。

触发黑名单的核心要素包含三个维度:逾期时长、欠款金额、主观恶意。根据央行征信中心数据,2023年信用黑名单案例中,83.7%的案例源于组合性违约:

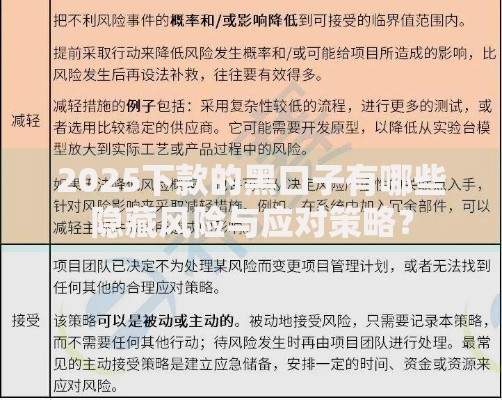

上图为网友分享

典型案例显示,某借款人房贷连续逾期4期,在收到《贷款提前到期通知书》后仍拒绝沟通,导致银行依据合同条款第27条向金融信用信息基础数据库报送不良记录。值得注意的是,担保人代偿行为同样可能引发关联性黑名单,需在担保协议中明确责任边界。

信用黑名单的法律效力呈现三重属性:

司法实践中,某地方法院2023年判例明确:借款人因经营困难导致非恶意逾期,法院采纳不可抗力抗辩,判决银行删除黑名单记录。这揭示主观过错是判定黑名单效力的关键要素。建议用户保存还款困难证明(如医疗单据、失业证明),作为未来异议申诉的法定依据。

金融机构的信用管理存在显著差异,需重点关注:

| 机构类型 | 逾期处理标准 | 黑名单报送时限 |

|---|---|---|

| 商业银行 | M3+报送征信 | T+3工作日 |

| 消费金融 | M2+启动法催 | T+1工作日 |

| 网络小贷 | 逾期即上第三方征信 | 实时报送 |

某股份制银行内部规程显示,信用卡逾期采用「3+1」处理机制:逾期超3期且欠款超5万元启动黑名单程序。而网络借贷平台往往依据《数据风控合作协议》,在逾期次日即共享至百行征信。建议借款人仔细研读《信贷服务协议》第14条「信息报送条款」,必要时可主张格式条款无效。

信用修复存在三个黄金期:

实操案例显示,借款人张某在进入黑名单后第150天,通过提交《非恶意逾期证明》和还款流水,成功撤销征信不良记录。需注意修复程序中的法定要件:

特定情形需采取差异化应对策略:

2023年某法院判例确立新规则:因银行系统故障导致的错误黑名单记录,借款人可主张精神损害赔偿。建议定期通过「中国人民银行征信中心」官网查询信用报告,发现异常记录立即启动异议程序,同时注意保存催收录音、还款凭证等关键证据。

发表评论

暂时没有评论,来抢沙发吧~