个体户贷款口子是解决小微经营者资金需求的重要渠道。本文深度解析个体户贷款申请的核心要点,涵盖银行产品、金融机构方案、材料准备技巧及风险规避策略,同时对比不同贷款渠道的利率、额度和审批速度,帮助经营者精准匹配资金解决方案。

选择贷款渠道需综合评估资金需求额度、使用周期、利率成本三大要素。银行产品通常提供年利率4%-8%的信用贷,但要求提供完整纳税证明;互联网金融平台审批更快,但利率可能达12%-18%。建议优先选择地方银行的小微扶持专项贷款,例如某商业银行推出的"商户e贷",额度最高50万元,支持随借随还。

特殊行业经营者可关注政策贷款,如文旅部与银行合作的文旅产业振兴贷,提供3年期的贴息贷款。选择时需注意隐性费用,包括账户管理费、提前还款违约金等,某城商行的"速商贷"虽宣传零抵押,但收取2%的服务费,实际成本增加需仔细计算。

基础申请条件包含三个层级:

上图为网友分享

材料真实性核查是风控核心环节,某股份制银行2023年数据显示,32%的个体户贷款被拒源于材料瑕疵。流水材料要体现稳定性与成长性,建议将个人账户与对公账户分开管理,某案例中经营者通过整理分类账目,使月均流水清晰度提升40%,成功获批额度提升15万元。

资产证明可灵活组合,除房产抵押外,设备融资租赁、应收账款质押都是有效方式。某印刷厂主将价值80万元的德国进口印刷机进行融资租赁登记,获得基准利率下浮10%的优惠。注意材料的时间有效性,征信报告需在申请前15日内打印,营业执照副本要加盖最新年检章。

银行线下审批通常需要5-7个工作日,流程包括:客户经理面谈→资料初审→贷审会表决→合同签订。某国有大行的"商户快贷"采用智能审批系统,通过API接口直连税务数据,实现2小时预审批。互联网金融平台则普遍采用三级风控模型:

紧急资金需求可选择票据融资,某供应链金融平台提供电子商业承兑汇票贴现服务,最快T+0到账,但需支付0.3‰/日的贴现利息。注意保留完整的审批沟通记录,某案例因客户经理口头承诺未写入合同,导致放款延迟15天。

提升获批概率的三大策略:

1. 信用画像优化:保持2-3张信用卡正常使用,单卡使用率≤70%

2. 经营数据包装:某淘宝店主通过开通企业支付宝,使年度流水可视化提升30%

3. 担保资源整合:行业协会联保、商圈管委会推荐信可增加可信度

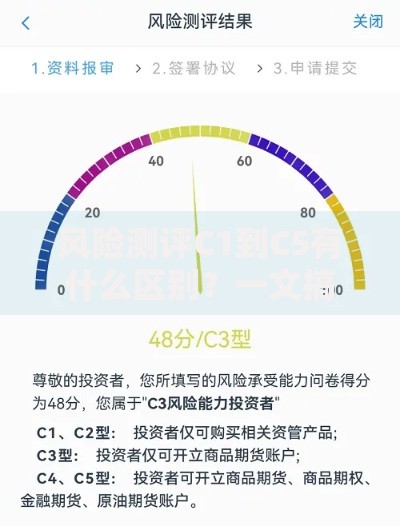

上图为网友分享

建议在申请前3个月进行财务数据优化:

每月固定日期进行大额收支

保持账户日均余额不低于贷款额度的10%

减少法人个人账户的频繁转账

某餐饮店主通过调整收银系统结算周期,使月流水波动率从45%降至18%,获批额度提高8万元。

制定还款计划要考虑行业资金回笼周期,零售业适合等额本息,而季节性行业宜选气球贷。某服装批发商选择旺季还本付息方案,11-1月偿还本金的60%,有效缓解资金压力。风险防范需建立三级预警机制:

| 预警级别 | 现金流储备 | 应对措施 |

| 黄色预警 | <3个月还款额 | 启动应收账款催收 |

| 橙色预警 | <2个月还款额 | 申请贷款展期 |

| 红色预警 | <1个月还款额 | 处置闲置资产 |

建议购买贷款保证保险,某产品年费率0.8%,可在意外事故导致违约时由保险公司代偿。同时建立应急周转金池,金额至少为6个月贷款本息之和,某案例中经营者将10%的利润专项存储,有效化解两次行业波动期的还款危机。

发表评论

暂时没有评论,来抢沙发吧~