面对资金周转需求,掌握安全高效的借款渠道至关重要。本文深度解析银行信用贷、正规网贷平台、保单质押等8类常见借款渠道,从申请条件、放款效率、利率水平多维度对比,揭秘征信修复技巧及风险规避要点,助您精准匹配最适合的资金解决方案。

对于征信存在瑕疵的用户群体,可优先考虑以下三类融资渠道:

需特别注意,市场上声称"黑户秒过"的网贷平台多存在砍头息、服务费陷阱,实际年化利率常突破36%红线。建议优先选择持牌金融机构产品,并核实机构是否具备银保监会颁发的《金融许可证》。

紧急资金需求应重点关注全流程线上化的融资产品:

加快审批的核心技巧包括:

① 提前准备6个月工资流水与社保缴纳证明

② 确保申请信息与征信报告高度一致

③ 选择非高峰期(工作日上午10点前)提交申请

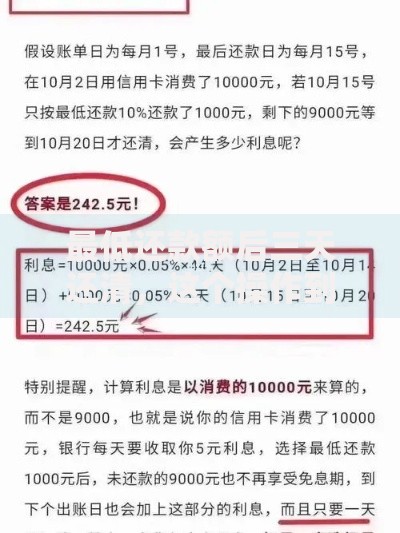

上图为网友分享

低利率融资渠道存在明显的阶梯差异:

| 产品类型 | 年化利率 | 额度上限 |

|---|---|---|

| 公积金信用贷 | 3.6%-4.9% | 50万元 |

| 银行抵押贷 | 4.35%-6.15% | 房产估值70% |

| 政府贴息贷款 | 2.75%-3.85% | 30万元 |

特别推荐组合融资策略:将低息长期贷款(如房贷)与高流动性产品(如随借随还信用贷)配合使用,综合融资成本可降低1.2-1.8个百分点。例如,使用3.85%的经营贷置换18%的信用卡分期债务,每年节省利息支出超万元。

识别非法放贷机构的六大特征:

合法机构必备要件包括:

① 中国互金协会信息披露平台可查询

② 具备ICP许可证和等保三级认证

③ 借款合同明确标注资金方名称及备案编号

上图为网友分享

要素核查清单:

以IRR计算为例:某平台宣传月利率0.8%,借款1万元分12期偿还,每月还款902元。实际IRR计算显示年化利率达17.24%,显著高于宣传口径。建议使用XIRR函数或专业计算器核查真实资金成本。

Q:多平台申请会影响征信吗?

银行系机构查询记录会保留2年,建议1个月内申贷不超过3次。可采用预审批系统(如支付宝借呗额度评估)先行测试,避免硬查询记录累积。

Q:如何修复征信提高通过率?

① 及时处理5年内逾期记录

② 保持3张以上正常使用信用卡

③ 将担保类负债转移为实际主贷人

④ 申请征信异议更正错误信息

上图为网友分享

Q:遭遇暴力催收如何维权?

保留通话录音、短信截图等证据,向中国互联网金融协会(举报平台)、地方金融监管局、银保监会等多渠道投诉。根据《民法典》第1033条,催收方每日联系不得超过3次,且不得骚扰无关人员。

发表评论

暂时没有评论,来抢沙发吧~