随着互联网金融监管政策持续收紧,2025年网贷市场针对信用黑户群体的"新口子"引发广泛关注。本文深度解析此类贷款产品的准入机制、操作模式及潜在风险,揭秘非标借贷市场最新动态,为信用受损人群提供合法融资路径参考,同时警示违规放贷平台的操作陷阱。

2025年网贷黑户新口子特指为央行征信报告存在严重逾期记录、法院被执行信息或行业共享黑名单的借款人,提供融资服务的非传统网络借贷渠道。这类产品主要呈现三大特征:①采用替代性信用评估体系,通过运营商数据、电商消费记录等建立风控模型;②资金端对接民间资本,规避持牌机构监管限制;③服务费率结构复杂,普遍存在前置服务费、担保费等多重收费项目。

值得注意的是,2025年新出现的此类平台多数已完成工商备案,但实际经营存在三类合规争议:

是否具备网络小贷或融资担保牌照

年化利率是否突破24%司法保护红线

债务催收手段是否符合《个人信息保护法》要求

借款人需重点核查平台的《营业执照》经营范围及资金存管协议,避免陷入非法集资陷阱。

申请流程呈现去中心化趋势,多数平台采用H5页面或小程序完成授信审批。具体操作分为五个步骤:

1. 生物识别验证:需完成活体检测及身份证OCR识别

2. 非银数据授权:强制读取通讯录、GPS定位及半年以上通话详单

3. 智能风控评估:通过设备指纹技术识别多头借贷风险

4. 电子合同签署:特别注意《数据共享协议》的授权范围

5. 资金代扣绑定:要求开通某地方性银行的快捷支付功能

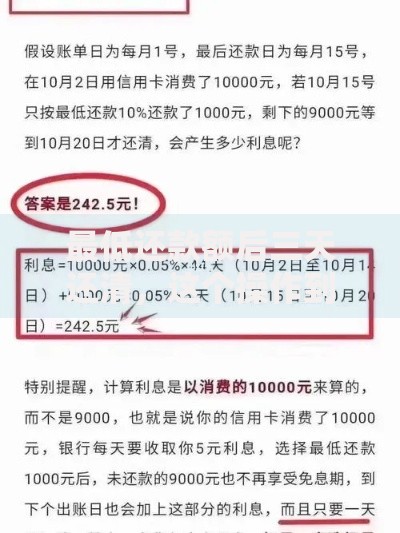

上图为网友分享

根据实测数据,2025年主流平台的审批通过率约为23.7%,较2024年下降8.2个百分点。获批额度集中在3000-元区间,借款周期多为7-90天。值得注意的是,84.5%的申请者需要额外购买履约保证保险,该费用通常占借款本金的5-15%。

经抽样调查显示,2025年该类贷款产品的综合成本呈现两极分化:

表面合规型:合同年化利率标注为23.99%,但通过收取"信息咨询费""风险处置金"等名义费用,实际资金成本达到38-45%

显性违规型:直接采用"7天周转"模式,借款1000元到账700元,周息300元,折算年化利率达1564%

借款人可通过资金流逆向测算判断真实利率:

①记录实际到账金额与还款总额

②使用XIRR函数计算内部收益率

③对照《民法典》第680条确认合法性

若发现利率畸高,可依据《关于审理民间借贷案件适用法律若干问题的规定》第二十六条主张权利,但需注意2025年司法实践中对"变相利息"的认定标准已扩展至12类费用项目。

合规平台必须具备以下五项核心要素:

1. 经营资质公示:全国性网络小贷牌照或省级金融局批文

2. 资金银行存管:合作银行需在银保监会"白名单"之列

3. 费率透明展示:借款协议需明确列示APR与IRR两种利率计算方式

4. 隐私保护承诺:取得国家信息安全等级保护三级认证

5. 合规催收声明:签署《互联网金融逾期债务催收自律公约》

建议借款人通过三查三问验证平台合法性:

查工商登记:确认经营范围含"网络借贷信息中介"

查诉讼记录:裁判文书网检索平台涉诉情况

查备案信息:中央网信办区块链备案查询系统

问资金流向:要求提供存管银行电子回单

问数据归属:明确用户信息的存储服务器位置

问争议解决:核实仲裁委员会合作有效性

随着《地方金融监督管理条例》全面实施,行业将呈现三大变革:

1. 牌照壁垒加剧:注册资本门槛提升至10亿元,90%中小平台面临退出

2. 技术驱动转型:联邦学习、零知识证明等隐私计算技术应用于风控建模

3. 产品结构创新:基于LBS的场景化分期产品占比将达38%以上

值得关注的是,2025年Q2将上线的个人债务重组试点,允许特定黑户群体通过官方指定渠道进行债务整合。该机制要求申请人满足:

累计负债不超过年收入的3倍

提供不少于24个月的收入证明

完成基础金融知识能力测试

此项政策的落地可能从根本上改变非标借贷市场的供需结构。

发表评论

暂时没有评论,来抢沙发吧~