新冠疫情对全球经济造成持续性冲击,信用卡逾期率在2020-2023年间呈现显著攀升趋势。本文深度剖析疫情特殊背景下信用卡逾期的根本诱因、具体应对策略及金融系统防控机制,涵盖个人债务重组方案、银行风险缓释措施、法律追偿边界等核心维度,为持卡人提供实操性解决方案的同时揭示行业监管动态。

据中国人民银行2022年支付体系报告显示,信用卡逾期半年未偿信贷总额较疫情前增长217%,创下近十年峰值。究其本质,经济基础动摇、收入渠道断裂、消费惯性延续构成三大核心诱因:

典型案例显示,某股份制银行信用卡中心数据分析发现,单卡月均消费额下降18%但最低还款占比提升至41%,揭示持卡人通过以卡养卡维持基本生活的普遍现象。这种债务传导机制在疫情反复期间持续发酵,最终演变为系统性风险。

信用卡逾期超过90天即构成重大征信污点,其影响呈现三维扩散效应:

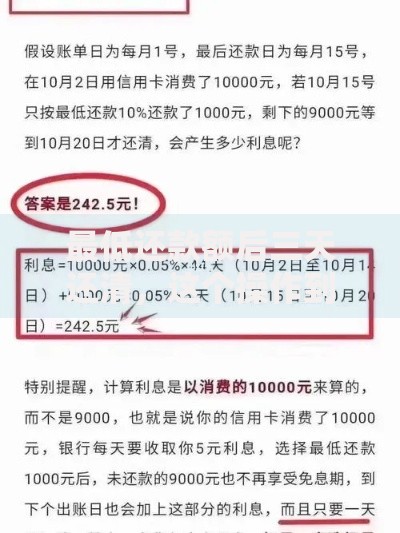

上图为网友分享

值得注意的是,征信修复黑色产业链已形成规模化运作。某地公安机关侦破案例显示,非法中介通过伪造住院证明、隔离通知等材料实施征信异议申请,导致银行每年处理超12万件虚假申诉。这反向促使央行完善二代征信系统的生物特征核验功能。

债务重组需要遵循优先级管理法则:

| 债务类型 | 处置策略 | 操作要点 |

|---|---|---|

| 信用卡 | 协商分期 | 依据《商业银行信用卡业务监督管理办法》第70条申请停息挂账 |

| 网贷 | 利率核查 | 对照IRR公式计算实际年化利率,超过36%部分可主张返还 |

| 亲友借款 | 展期承诺 | 签订书面还款协议明确担保条款 |

实操中需注意,与银行协商时应准备失业证明、医疗票据、收入流水等佐证材料,部分银行对困难客户提供60期超长分期方案。但需警惕部分第三方代理机构收取高达债务总额15%的服务费陷阱。

银保监会指导银行业实施差异化纾困政策矩阵:

某国有大行数据显示,其开发的债务压力指数模型已准确识别出23.7万高风险客户,并主动推送还款方案建议。但政策执行存在区域差异,部分基层网点仍存在要求客户提供社区隔离证明等不合理要求。

根据《个人信息保护法》第29条与《民法典》第1032条,催收行为需严守五大法律边界:

典型案例中,某消费金融公司因向借款人子女学校发送催收短信,被法院判定侵犯隐私权并赔偿精神损失费2万元。这要求持卡人掌握电话录音、短信截图等关键证据链。

信用卡使用应遵循20/30/50资金配比原则:

建议持卡人每季度进行债务健康检测,重点监控债务收入比(DTI)是否超过40%警戒线。同时可借助银行提供的智能账单管理工具,例如某股份制银行推出的"消费透视"功能,可自动识别非必要支出并生成优化建议。

发表评论

暂时没有评论,来抢沙发吧~