随着金融产品多样化,开通会员的贷款口子成为部分用户获取资金的新选择。本文深度解析此类贷款模式的核心逻辑,从平台筛选标准、会员权益对比到风险防范措施,系统化呈现开通会员类贷款的全流程操作指南,帮助用户识别合规渠道并实现资金高效配置。

开通会员的贷款口子特指通过缴纳会员费或订阅服务获取贷款权限的金融服务模式。此类平台通常设置会员等级体系,不同等级对应差异化的贷款额度与利率优惠。典型运营模式包含三类:消费金融公司的增值服务、网贷平台的专属通道、银行信用卡会员体系延伸服务。

从监管合规性角度看,持牌机构推出的会员贷款需在页面明确披露会员服务协议与贷款产品说明。例如某消费金融公司将会员权益细分为优先审核、利率折扣、专属客服三项核心功能,其会员费收取标准需在银保监会备案。用户需特别注意会员费与贷款利息的分离计算,避免遭遇变相收费陷阱。

筛选合规平台需建立四维评估体系:

1. 资质查验:核查平台的金融许可证编号是否在央行官网可查

2. 收费透明:确认会员服务费与贷款利息分开列示且无强制搭售

3. 用户评价:重点分析黑猫投诉平台近半年纠纷处理数据

4. 合同条款:特别关注提前还款违约金与会员费退还机制

以某上市金融科技公司为例,其会员贷款产品在合同第7.2条明确规定会员费不抵扣贷款本金,且提供15天无理由退费保障。此类细节设计可作为判断平台规范性的重要指标。

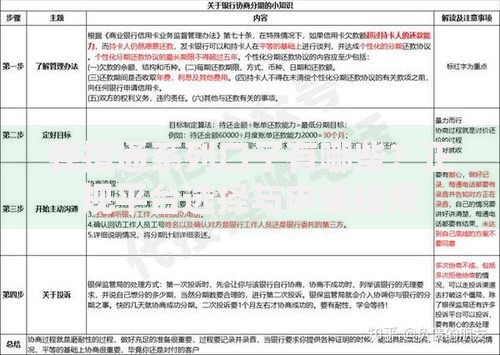

上图为网友分享

会员制贷款的核心价值体现在三重增益机制:

额度提升维度:某平台数据显示,黄金会员基础额度5万元,铂金会员可达15万元,且动态评估周期缩短50%

利率优惠梯度:会员等级每提升一级享受基准利率0.5%的折扣,最高可获2%的息差优势

服务响应速度:VIP会员专属审核通道可使放款时效从48小时压缩至2小时

需特别注意的是,上述优势的兑现需建立在持续保持会员身份的基础上。某用户案例显示,中断会员订阅后不仅丧失利率优惠,原有贷款还被重新评估为高风险产品。

该模式主要存在三大风险敞口:

信息泄露风险:某第三方检测报告指出,23%的会员制贷款APP存在过度收集生物特征数据行为

资金沉没风险:部分平台设置会员费抵扣规则,提前还款时未使用权益不作退还

合规运营风险:个别平台将会员费包装成"信用管理费"规避监管

风险防控建议包括:

使用临时邮箱和虚拟号码注册账户

选择支持按日计费的会员套餐

定期在央行征信中心核查贷款记录

问题一:会员费是否必须缴纳?

81%的持牌机构采用双轨制运营,即存在免会员的基础贷款通道,但额度通常限制在5000元以内。若需突破额度瓶颈或获取定制化服务,则需开通会员。

问题二:会员费如何申请退还?

合规平台均设置冷静期条款,例如某银行规定开通7日内未使用任何会员权益可全额退款。但需注意部分平台将会员费转化为积分奖励,此类情况通常不可退。

上图为网友分享

标准化操作流程包含五个关键节点:

1. 会员等级选择:建议从基础套餐试用以验证平台可靠性

2. 信用评估授权:重点关注征信查询次数与数据使用范围

3. 贷款产品匹配:系统根据会员数据推荐定制化方案

4. 电子合同签订:需逐条核对费用结构与违约责任

5. 资金发放跟踪:到账时间受银行处理时效影响

某用户实操案例显示,在完成会员认证后,其可贷额度从2万提升至8万,但需补充提供社保缴纳证明与公积金流水。

实施贷款操作时需严守三项核心原则:

资质审核前置:通过天眼查验证平台实缴资本与行政处罚记录

合同细节审查:特别注意提前还款条款与会员自动续费说明

资金流向监控:建议使用专用银行卡进行交易并保留完整凭证

某真实维权案例表明,用户因忽视合同中的自动续费条款,导致连续6个月被扣除会员费。此类细节往往隐藏在补充协议第12.3条,需逐字审阅。

发表评论

暂时没有评论,来抢沙发吧~