本文深度剖析"2黑口子贷款秒过"现象,揭示其快速放款背后的运作机制与潜在风险。从账户安全、法律后果到应对方案,系统解读如何识别非法贷款平台、处理突发债务危机,并提供正规借贷渠道对比方案,帮助读者建立安全借贷认知体系。

所谓"2黑口子贷款",特指同时具备双重违法特征的非法借贷平台:一是未取得金融监管部门颁发的放贷资质,属于非法经营;二是采用违法催收手段,包括但不限于暴力催收、信息泄露等。这类平台以"秒过"为噱头,宣称无需征信审查、即时放款,实则通过技术手段规避监管。

其运作模式具有明显特征:①采用分布式服务器架构,频繁更换域名和APP安装包;②资金流转通过虚拟货币或第三方支付平台洗白;③贷款合同存在阴阳条款,表面利率合规,实际通过服务费、砍头息等方式变相提高融资成本。据某地经侦部门2023年通报数据显示,此类平台实际年化利率普遍超过800%,远超法定利率红线。

违法平台的"秒过"审批机制暗含多重风险:

技术实现层面主要通过三大模块运作:①爬虫程序批量获取通讯录数据;②活体检测技术规避实名认证;③分布式记账系统隐藏资金流向。这些技术本应用于提升金融服务效率,却被非法平台异化为犯罪工具。

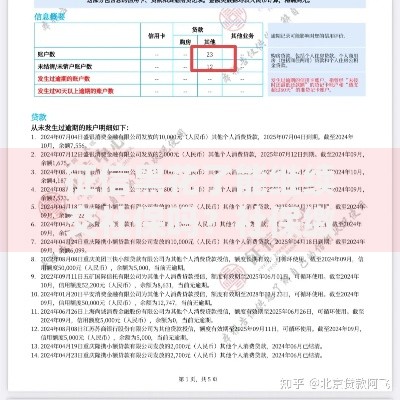

上图为网友分享

接触此类贷款将面临三重叠加风险:

更严重的是,部分平台与境外赌博网站存在资金关联。某省公安厅2023年破获的特大案件中,34%的非法放贷资金最终流向网络赌博平台,形成完整的黑产链条。

发现误借后需立即启动五步应对机制:

典型案例显示:某借款人通过证据链固定,成功追回超额支付利息13.2万元。关键证据包括:平台服务器IP地址归属证明、资金流水路径图、第三方支付机构违规接入证明等。

合法借贷渠道应具备以下特征:

| 机构类型 | 年利率范围 | 审批时效 | 准入门槛 |

|---|---|---|---|

| 商业银行 | 4.35%-15.4% | 1-3工作日 | 征信良好 |

| 持牌消费金融 | 9%-24% | 2小时-1天 | 有稳定收入 |

| 地方小贷公司 | 15%-20% | 即时-6小时 | 抵押担保物 |

特别提示:银保监会明确规定,所有合法贷款机构必须在前端明示金融许可证编号,借款人可通过"国家政务服务平台"小程序实时查验机构资质。

涉及非法借贷可能触犯《刑法》第175条高利转贷罪、第225条非法经营罪等罪名。司法实践中,借款人若存在以下情形需承担法律责任:①协助平台推广发展下线;②明知资金用途违法仍持续借款;③提供银行账户帮助洗钱。

信用修复需遵循三步走策略:首先向人民银行征信中心提交异议申请,其次通过司法程序获取债务关系无效证明,最后建立新的信用记录。某征信修复案例显示,通过持续使用信用卡并保持零逾期,24个月内信用评分可从300分恢复至650分。

建立科学借贷决策体系需把握三个核心维度:

建议借款人建立个人财务健康档案,定期进行债务压力测试。当发现月还款额超过收入40%时,应立即启动债务重组程序,通过与债权人协商、申请债务延期等方式避免信用崩溃。

发表评论

暂时没有评论,来抢沙发吧~