本文针对征信不良群体关注的"黑户有没有可以下款的APP"问题,系统分析市场现状与潜在风险。通过解析非正规平台运作模式、法律风险点及信用修复方案,帮助用户建立正确的借贷认知,并提供可行的信用优化建议,避免陷入非法借贷陷阱。

从金融监管体系来看,正规金融机构对借款人征信审核有严格标准。所谓"黑户可下款"的APP多属三类违规平台:一是未取得金融牌照的非法网贷,二是利用系统漏洞的灰色产品,三是实施诈骗的伪贷款平台。这些平台常通过高息覆盖风险、暴力催收等手段维持运营,借款人实际承担的综合年化利率普遍超过36%的法定红线。

部分平台宣称"无视征信"实为虚假宣传,其本质是通过读取通讯录、获取定位权限等方式控制借款人。有用户反馈,在完成资料提交后不仅未获贷款,反而遭遇隐私数据泄露,甚至被要求缴纳各种名目的"保证金"。根据央行2023年金融安全报告显示,此类投诉案件同比增长67%,涉及金额超20亿元。

市场上存在三类高危借贷APP需要警惕:

上图为网友分享

这些APP常伪装成正规平台,使用与持牌机构相似的名称和LOGO。例如某款名为"微粒速贷"的APP,模仿知名平台界面设计,实则通过伪造放款记录诱导用户支付解冻金。根据国家互联网金融安全技术专家委员会监测,此类仿冒APP的识别特征包括:

非正规平台的盈利链条包含四个关键环节:数据贩卖→前置收费→高息放贷→暴力催收。典型案例如某平台要求借款人先购买信用评估报告(实际成本仅3元,售价198元),再以"信用评分不足"为由拒绝放款,却将用户信息打包转卖给其他平台。

资金端方面,这些平台多采用P2P模式对接民间资金,通过拆标、错配制造资金池。当坏账率超过30%时,就会采取失联跑路或恶意诉讼等方式转移风险。数据显示,此类平台的平均生命周期仅为8个月,远低于正规金融机构的运营周期。

借款人可能面临三重法律风险:民事纠纷、行政处罚、刑事犯罪。具体表现为:

2023年某地法院审理的典型案例显示,借款人因使用非法APP贷款,不仅损失本金,还被起诉要求偿还虚增债务,最终需承担诉讼费、律师费等额外支出。更严重的是,有借款人因泄露手持身份证照片,被用于注册空壳公司,卷入虚开发票刑事案件。

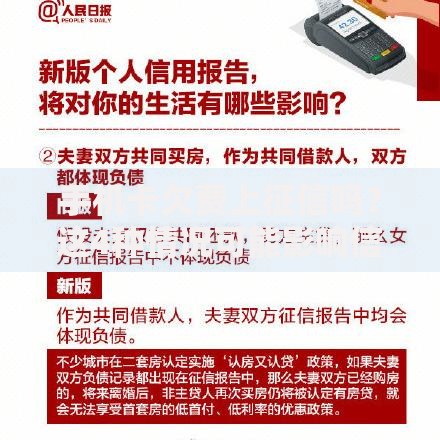

上图为网友分享

真正的信用修复应通过合法途径完成:

根据《征信业管理条例》规定,不良信用记录保存期限为5年。某商业银行客户案例显示,通过持续使用信用卡并保持良好还款记录,用户征信评分在18个月内提升120分,成功获得车贷审批。需警惕市场上所谓的"征信修复机构",其常用手段包括伪造病历、篡改系统数据等,可能涉及伪造国家机关公文罪。

对于征信不良群体,可尝试以下正规融资渠道:

某股份制银行推出的"信用重启计划"显示,针对非恶意逾期的用户,在提供收入证明和还款计划后,56%的申请者可获得额度受限的贷款产品。同时,各地政府设立的应急转贷基金,可为小微企业主提供过渡性资金支持,年化利率控制在8%-15%区间。

发表评论

暂时没有评论,来抢沙发吧~