随着小额借贷需求增长,市场上涌现出大量类似"雏鹰"的贷款产品。本文将深入解析具备快速审核、低门槛特征的5类平台运作模式,对比其利率、风险及适用场景,帮助用户精准匹配借贷需求,同时揭示选择正规渠道的关键技巧。

市场上主流的快速借贷渠道可分为五大类:

值得注意的是,不同类别产品在征信上报规则、提前还款违约金、担保要求等方面存在显著差异。例如某银行系产品虽然利率较低,但要求借款人必须缴纳公积金;而部分网贷平台虽审批宽松,但实际年化利率可能达到24%法定上限。

鉴别贷款平台合规性需把握四个核心要素:

上图为网友分享

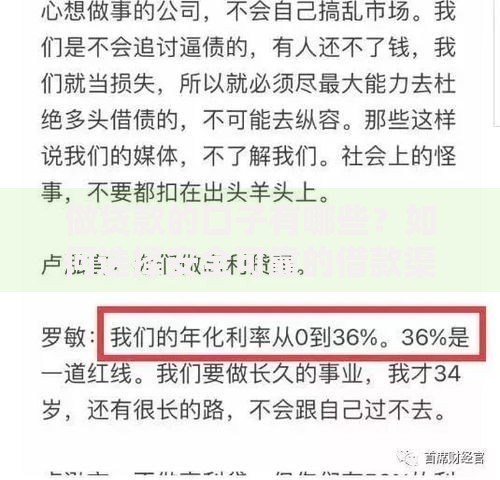

典型案例分析显示,某声称"零抵押低息"的平台实际采用IRR计算法后真实年利率达34%,远超法定标准。用户可通过贷款计算器自行验证,输入每月还款金额即可反推实际利率水平。

根据央行征信中心2023年数据,23-35岁群体占小额借贷用户的72%,其中三类人群需求最为集中:

值得注意的是,自由职业者申贷通过率仅为41%,建议通过补充社保缴纳记录、提高账户流水连续性等方式优化资质。某平台用户案例显示,连续3个月保持2万元以上银行流水,可使信用评分提升28个基点。

市场上确实存在年化利率低于6%的优质产品,但需满足特定条件:

上图为网友分享

| 产品类型 | 最低利率 | 申请条件 |

|---|---|---|

| 公积金贷 | 3.85% | 连续缴存2年以上 |

| 社保贷 | 4.35% | 参保年限超3年 |

| 税单贷 | 4.75% | 年纳税额超5000元 |

需要警惕的是,某些平台宣传的"低息"可能暗藏砍头息、服务费、担保费等附加成本。某投诉案例显示,借款人申请10万元贷款,实际到账9.4万元却需按10万本金计息,相当于变相提高利率3.8个百分点。

根据风控系统运作原理,申贷被拒主要源于:

某银行风控模型显示,多头借贷用户违约概率是普通用户的3.2倍。建议申请人保持征信查询间隔3个月以上,使用债务优化工具将负债率控制在50%以内,可提升通过率约40%。

优化申请材料的三个关键维度:

上图为网友分享

实测数据显示,完善芝麻信用信息可使部分平台授信额度提升65%。某用户通过补充学历信息、绑定信用卡账单,成功将某平台初始额度从8000元提升至2万元。但需注意,频繁修改申请信息可能触发反欺诈规则,建议每次优化间隔15天以上。

发表评论

暂时没有评论,来抢沙发吧~