随着经济政策的调整,2025年金融机构将推出多项贷款宽松政策。本文深度解析2025放水贷款的核心特征、申请条件、渠道选择及风险防范措施,通过对比银行、消费金融、互联网平台等不同放贷机构的政策差异,帮助借款人精准把握融资机遇,规避潜在风险。

2025年金融机构为响应国家经济政策,将推出系列贷款宽松措施。这些政策包含三大核心要素:利率下调、额度提升、审批简化。具体表现为商业银行普惠贷款年利率降至3.85%基准,消费金融公司单笔放款上限提高至50万元,大数据风控系统实现30分钟极速审批。

政策实施范围覆盖三类主体:小微企业主、个体工商户、优质工薪阶层。其中小微企业可享受最长36个月的贷款周期,个体户经营贷取消抵押物强制要求,工薪族信用贷审批通过率预计提升40%。申请者需特别注意纳税记录、征信评分、收入流水三项核心指标,三者权重占比分别为30%、40%、30%。

2025年贷款政策呈现四大突破性变革:

以某国有银行为例,其推出的"小微助力贷"产品实现三项突破:线上申请材料精简至3项、放款时效压缩至2工作日、重复借贷间隔缩短至90天。同时引入AI智能评估系统,通过分析企业主手机银行流水,自动生成授信额度建议书。

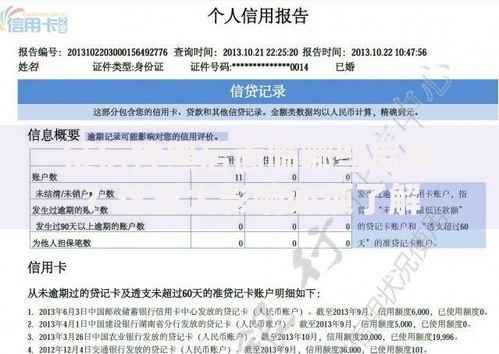

上图为网友分享

申请流程分为五步走策略:

① 资质预审:通过银行官网或第三方平台进行60秒快速测评

② 材料准备:身份证、营业执照、半年银行流水、纳税证明

③ 渠道选择:优先考虑银保监会持牌机构

④ 方案比选:综合比较利率、费用、还款方式

⑤ 签约放款:电子合同签约后资金直达指定账户

关键注意事项包括:避免短期频繁申请(建议间隔3个月以上)、谨慎授权数据查询权限、仔细核对合同附加条款。特别提醒借款人关注综合资金成本,部分产品虽宣称低利率,但叠加账户管理费、保险费后实际成本可能上浮15%-20%。

主流融资渠道对比分析:

| 渠道类型 | 最高额度 | 平均利率 | 放款时效 |

|---|---|---|---|

| 国有商业银行 | 500万 | 3.85%-4.5% | 3-7工作日 |

| 股份制银行 | 300万 | 4.2%-5.8% | 1-3工作日 |

| 持牌消费金融 | 50万 | 7.2%-15% | 实时到账 |

对于大额资金需求者,建议采用组合贷款策略:先用银行抵押贷获取基础资金,再通过信用贷补充流动资金。某建筑公司案例显示,通过"房产抵押+政府采购订单质押"组合方式,成功获取800万贷款,综合成本较单一渠道降低2.3个百分点。

需重点防范的四大风险维度:

典型案例显示,某借款人同时申请5家机构贷款导致月还款额超收入的80%,最终引发债务危机。建议建立三级风险防火墙:①设置家庭负债率红线(建议≤50%)②保留6个月生活备用金③购买贷款信用保险。

问题1:征信有逾期记录能否申请?

2025年政策允许修复型借贷,2年内逾期不超过6次且已结清者,可通过担保增信方式申请。某城商行推出"信用再生贷",接受芝麻信用分650分以上用户申请。

问题2:自由职业者如何证明收入?

可采用三类替代材料:①支付宝/微信年度账单 ②网络平台服务合同 ③版权专利等无形资产评估报告。某自媒体从业者凭借B站年度创作收益报告,成功获批20万信用贷款。

2025年后贷款市场将呈现三大发展趋势:

① 智能化审批:区块链技术实现秒级放款

② 场景化产品:针对新能源、元宇宙等新兴行业定制贷款

③ 生态化服务:贷款+保险+财税的一站式解决方案

专家建议借款人建立长期信贷规划,把握政策窗口期优化负债结构。定期进行融资能力评估,利用政策红利降低融资成本,同时保持合理杠杆水平,实现资金使用效益最大化。

发表评论

暂时没有评论,来抢沙发吧~