针对用户需求"求包装借款包下的口子",本文深度解析借款包装服务市场现状,系统梳理正规融资渠道选择策略,重点揭示网贷平台审核要点与风险防范措施,提供包含银行产品、持牌机构、合规中介等多元化解决方案,帮助借款人规避虚假宣传陷阱,实现安全高效的资金获取。

借款包装服务是指通过专业机构对借款人资信进行优化,帮助其满足金融机构放贷要求的特殊融资方式。这类服务主要面向征信瑕疵、收入证明不足或缺乏抵押物的群体,通过合法合规的资料完善手段提升贷款通过率。

正规包装服务包含三个核心要素:①资质文件整合重组,将碎片化收入证明转化为系统化财务报告;②信用修复指导,针对性处理征信不良记录;③贷款方案定制,根据用户具体情况匹配最优融资产品。需特别注意,合法包装与伪造资料存在本质区别,前者着重信息合规呈现,后者涉及违法行为。

选择合规平台需认准三类持牌机构:

具体操作时,建议优先选择与银行直连的服务平台。例如民生银行合作的"普惠助贷通",通过银行系统直接验证包装资料真实性,相比第三方平台更安全可靠。同时要核查服务合同是否明确约定"不成功全额退款"条款,保障资金安全。

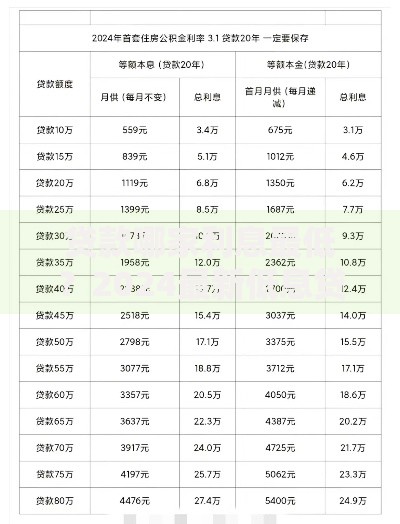

上图为网友分享

防范服务陷阱需重点核查五个维度:

特别注意要保留完整的沟通记录,包括微信聊天、电话录音等证据材料。遇到要求预存保证金、提供短信验证码等情况,应立即终止交易并向银保监会举报。

金融机构对包装贷款设有三重验证机制:

第一阶人工核验:重点检查工作证明与银行流水的逻辑对应性,要求近6个月收入波动不超过30%。对自由职业者,需提供至少12个月的第三方支付平台交易记录。

第二阶数据比对:通过税务系统验证收入证明真实性,利用工商信息网核查经营证明。例如个体工商户需提供完税证明与店面租赁合同的双重验证。

第三阶场景验证:新型风控手段包括要求借款人现场视频展示经营场所,或通过地图时间戳功能确认住址真实性。部分银行还引入区块链存证技术,确保资料不可篡改。

上图为网友分享

建立风险防控体系需落实四个关键动作:

建议优先选择提供"贷后法律支持"的服务机构。例如某上市金融服务公司推出的"全周期护航计划",包含逾期协商、征信维护等后续服务,有效降低违约风险。

问题1:包装贷款是否影响后续银行借贷?

合规操作不会产生负面影响,但需注意两点:①同一资料包不能重复用于多家机构申请,避免触发多头借贷预警;②征信查询次数需控制在每月3次以内。

问题2:服务费通常如何计算?

市场通行标准为贷款金额的3-8%,具体取决于资质优化难度。例如仅需收入证明包装收取3%,若涉及征信修复则可能升至8%。需警惕低于2%的服务费报价,这类多存在隐形收费。

问题3:包装失败如何处理?

正规机构会在合同中明确约定:因机构原因导致贷款失败,需在15个工作日内全额退还服务费,并赔偿征信查询损失。建议选择提供电子合同验真服务的平台,可通过司法区块链快速维权。

发表评论

暂时没有评论,来抢沙发吧~