对于急需资金周转的用户,"不看征信当天能借款吗"成为关注焦点。本文深度解析无征信审核贷款的真实性、合规平台筛选标准、到账时间影响因素及潜在风险防范策略,并针对不同资质用户提供实操建议,帮助读者在紧急需求与资金安全间找到平衡。

市场上确实存在不查询央行征信系统的借贷服务,主要集中于以下三类平台:①持牌小贷公司信用产品,依据自有风控模型审批;②担保贷款模式,通过第三方担保降低风险;③抵押/质押类借款,以实物资产作为还款保证。但需注意,完全不看信用记录的纯信用贷款极少存在,多数平台会通过以下方式替代征信核查:

当天到账的实现条件受多重因素影响:银行系统清算时间(多数平台在16:00前完成审批可当日到账)、借款金额大小(万元以下通过率更高)以及账户验证完整性(需提前完成实名认证和银行卡绑定)。

非征信类贷款的核心审核维度可分为基础资质、收入证明和行为数据三大模块。具体要求包括:

上图为网友分享

特殊群体需注意:自由职业者可提供纳税证明或经营流水,学生群体需提供监护人担保协议,退休人员需验证养老金发放账户。

为提升审批时效,建议提前准备以下电子化材料包:

| 材料类型 | 具体要求 | 注意事项 |

|---|---|---|

| 身份证件 | 四角完整、无反光 | 需与手持身份证视频同步提交 |

| 银行卡信息 | 一类账户借记卡 | 避免使用地方性银行或二类账户 |

| 联系人信息 | 2位紧急联系人 | 非直系亲属且通话记录频繁 |

| 辅助证明 | 社保编号/公积金账号 | 提供可在线查询的验证码 |

重要提示:避免同一时间多平台申请,大数据风控系统会标记多头借贷行为,导致所有申请被拒。建议间隔24小时以上分批次操作,优先选择利率较低的正规平台。

非征信类贷款市场存在四大典型风险,需重点防范:

识别合规平台的关键指标:查看经营主体是否持有银保监会颁发的金融许可证,核实利率是否在24%司法保护红线内,检查电子合同是否包含持牌机构公章及合同备案编号。

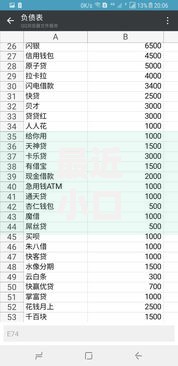

上图为网友分享

从风险收益比角度分析,以下三类群体更适合申请:

特殊场景应用建议:医疗应急借款优先选择医院合作渠道,教育类借款关注政府补贴项目,创业资金建议申请贴息贷款而非纯商业贷款。

建立完善的借贷风险管理体系需做到"三个严格":

建议采取阶梯式借贷策略:优先使用信用卡临时额度(3天内免息),其次申请银行快贷产品(年化利率7%-15%),最后考虑持牌小贷公司产品。若出现还款困难,应及时与平台协商延期方案或申请债务重组。

发表评论

暂时没有评论,来抢沙发吧~