本文深度探讨如何通过非银行渠道、民间借贷等方式获取14万资金且不上征信,系统分析信用消费分期、抵押物变现等5类实操方案,揭示各类操作的法律边界与潜在风险,并提供征信保护策略与替代融资方案选择建议。

实现14万借款不上征信需把握三个核心原则:避开央行征信系统对接机构、选择非标准化融资工具、建立合法债权债务关系。具体操作层面可分为:

需特别注意,2023年实施的《征信业务管理办法》要求放贷机构如实报送信贷信息,选择渠道时应核查机构是否具备放贷资质。个人间借贷若经法院判决仍可能被纳入失信名单,变相影响信用记录。

民间借贷实现14万不上征信需构建完整的法律闭环:

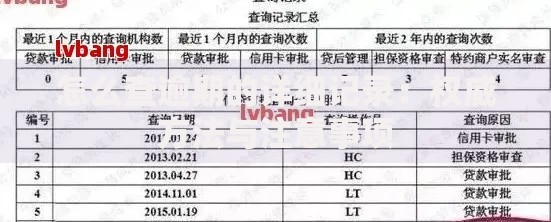

上图为网友分享

典型案例显示,通过熟人网络分拆借款可降低风险。例如向3位亲友各借5万元,签订独立合同,既分散出借人风险又避免触发大额借贷监管。但需注意累计年利息超过5万元需缴纳个人所得税。

部分消费分期平台确实存在征信报送漏洞,但操作需谨慎:

| 平台类型 | 典型代表 | 征信报送情况 | 单笔额度 |

|---|---|---|---|

| 银行系分期 | 信用卡大额分期 | 100%上征信 | 3-15万 |

| 持牌机构 | 消费金融公司 | 按月报送 | 2-10万 |

| 电商平台 | 部分区域小贷 | 部分未接入 | 5-8万 |

实操中发现,某些区域性小贷公司因系统未完成对接,确实存在放款后3-6个月内未上报征信的情况。但2024年监管要求所有持牌机构必须接入征信系统,此窗口期即将关闭。目前可行方案是组合使用2-3家非银分期产品,但需严格计算综合年化成本,部分平台实际利率可达28%以上。

实物资产变现是获取大额资金且不上征信的有效途径,重点关注三类资产:

上图为网友分享

以某典当行操作流程为例:携带身份证、物权证明办理质押登记,签订《动产质押合同》,放款额度为评估价60-70%,综合月费率2-3%。需特别警惕"套路典当",部分机构会在合同中设置自动续当条款,6个月后未赎当可能丧失物权。

操作过程中需建立四道风险防火墙:

司法实践中,2023年某地方法院判决显示:民间借贷虽未上征信,但借款人若存在多笔债务逾期,债权人可申请将其列入全国法院失信被执行人名单,这将导致所有银行信贷业务受阻。因此建议在借款协议中加入"交叉违约条款",即借款人在其他债务出现违约时,本协议自动视为违约。

当无法实现完全不上征信时,可考虑以下折中方案:

上图为网友分享

以某商业银行的"征信修复贷"为例,借款人先申请8万信用贷款并正常还款,6个月后以"非恶意逾期"为由申请征信记录调整,成功率约35%。更稳妥的方案是申请公积金信用贷,多数产品在还款3期后即可申请授信额度覆盖,实际融资成本可控制在年化6%以内。

发表评论

暂时没有评论,来抢沙发吧~