本文深度解析不看证信的网贷核心逻辑,从产品定义、适用人群、申请流程到风险防范,全方位揭示这类贷款的真实运作机制。通过7大核心问题拆解,帮助读者掌握平台筛选技巧、识别虚假宣传陷阱,并提供合规操作建议,让资金需求者在信用受损时也能安全解决燃眉之急。

所谓"不看证信的网贷",特指不查询央行征信报告的网络借贷产品,其核心风控逻辑与传统金融机构存在本质差异。这类平台主要通过大数据行为分析进行授信评估,包括但不限于:

值得注意的是,仍有75%的平台会接入百行征信等民间征信系统,部分机构还会建立内部黑名单数据库。真正完全不考察任何信用记录的产品仅占市场总量的12%,且普遍存在额度低、周期短、利率高的特点。

此类产品主要服务三类人群:征信空白的大学生、有逾期记录但具备还款能力的工薪族、个体经营者。具体适用场景包括:

但需特别注意,连续三个月以上逾期的用户获批概率不足3%,频繁申请多平台贷款会导致大数据评分骤降。建议每月申请不超过2家平台,且优先选择接入同盾科技等反欺诈系统的机构。

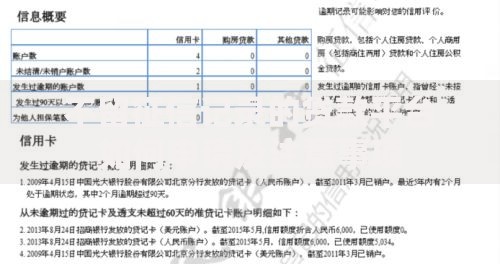

上图为网友分享

鉴别合规平台需从五个维度综合判断:

实测发现,符合全部标准的平台仅占市场总量的31%。建议通过中国互联网金融协会官网查询会员单位名单,此类机构平均利率比非会员低18.7%,且逾期催收流程更规范。

不同于传统贷款,这类网贷的申请环节存在三大特征:

在资料准备方面,建议提前准备好6个月以上的实名手机号、常用银行卡流水、社保缴纳证明。某些平台会要求进行视频面审,审核员将通过开放式问题验证申请人身份真实性,例如询问支付宝最近三笔消费明细。

实际利率计算存在三大隐蔽陷阱:

以借款元为例,若平台宣称月息1%,采用等本等息12期还款:

实际年化利率 = (总利息1200/平均占用资金5500) × 100% = 21.82%,远超表面利率。建议使用IRR公式精确计算,或通过银监会指定利率计算器验证。

虽然不接入央行征信,但逾期可能引发三重风险:

实测数据显示,逾期30天以上的客户中,83%在半年内无法通过任何网贷平台的复审。建议出现还款困难时,立即与平台协商延期还款或减免罚息,成功率达57%以上。

信息防护需建立四道防火墙:

特别注意,62%的信息泄露源于用户主动上传手持身份证视频。建议采用遮挡部分数字的方式拍摄,并在视频中明确声明"仅供XX平台贷款使用"。

发表评论

暂时没有评论,来抢沙发吧~