本文深度解析容易下款的借款口子核心特征,剖析银行系、消费金融、网络小贷三大类平台审核机制,对比不同资质用户的通过率差异。针对征信瑕疵、收入不稳等特殊群体提供操作指南,揭秘额度提升技巧及风险防范要点,帮助借款人高效匹配合规借贷渠道。

选择容易下款的借贷平台需把握三个核心维度:机构资质、利率区间、准入标准。持牌金融机构如招联金融、中邮消费金融,其年化利率严格控制在24%以内,通过央行征信系统接入实现数据互通,适合征信良好的白名单用户。

网络小贷平台审批流程更为灵活,例如360借条、京东金条依托电商行为数据建立风控模型,对社保公积金等硬性材料要求较低。但需注意地方金融监管部门备案信息,避免选择未公示经营许可的违规平台。

特殊群体可优先考虑助贷模式,如平安普惠通过联合放贷机制实现风险分担,相较单一资金方通过率提升约37%。但需仔细核查合同中的服务费、担保费等综合成本,避免实际利率超出法定红线。

不同资质用户匹配的宽松平台存在显著差异:

上图为网友分享

重点推荐微粒贷、借呗的邀请制模式,系统主动开放额度的用户免审直批率达92%。但需警惕非官方渠道的"强开"骗局,任何预收费行为均属违规。

征信存在逾期记录的借款人需区分违约性质与时间跨度。当前逾期或连三累六的严重失信者,仅能通过抵押担保方式融资。而两年外的偶发逾期,下列平台仍有操作空间:

需特别注意征信修复骗局,正规机构不会承诺"洗白征信"。可通过信用卡持续履约重建信用,连续12期正常还款后,民生银行助粒贷等产品审批通过率可回升至65%。

额度优化需构建数据资产矩阵:

临时增信技巧包括:选择工资发放日申请(银行卡流水更新触发系统重评)、关联信用卡账单(展示负债管理能力)。但需避免短期内密集申请,硬查询次数每月超过3次将直接导致降额。

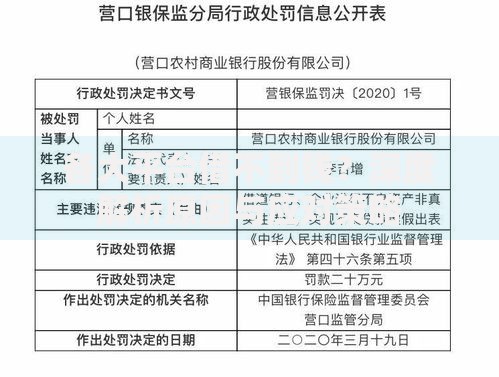

上图为网友分享

低门槛借贷隐藏五大陷阱:

建议通过国家政务服务平台查询机构备案信息,签订电子合同时重点核对借款金额、期限、利率三要素。保留所有沟通记录,遭遇违规操作立即向银保监会信访处投诉。

典型风控流程包含五级过滤机制:

优化申请时序可提升通过率:工作日上午10点提交(系统配额充裕期)、避免节假日申请(人工复核延迟导致超时拒批)。填写资料时确保单位信息与社保参保地完全一致,学历选择与学信网匹配。

发表评论

暂时没有评论,来抢沙发吧~