保理业务作为企业融资的重要方式,其是否影响征信记录备受关注。本文从保理业务类型、征信系统机制、操作流程等维度,深入分析保理融资与个人/企业征信的关联性,揭示银行保理与商业保理的本质区别,并通过真实案例说明保理业务可能影响征信的特定情形,为企业选择融资方案提供决策依据。

保理业务本质属于企业应收账款融资行为,其征信影响需区分业务类型和操作主体。根据中国人民银行《征信业管理条例》,商业银行办理的保理业务原则上需要上报企业征信系统,主要记录内容包括:

但实际操作中存在重要例外情形:商业保理公司开展的保理业务目前暂未强制接入央行征信系统。这主要由于我国征信管理体系的分级监管机制,截至2023年6月,全国仅有12家商业保理公司获得征信接入资质。因此,多数商业保理业务不会直接显示在企业征信报告中,但这不意味着完全无征信影响——当出现债务违约且保理公司采取法律诉讼时,相关司法记录仍会影响企业信用评级。

市场上存在四类保理业务通常不会直接上报征信系统:

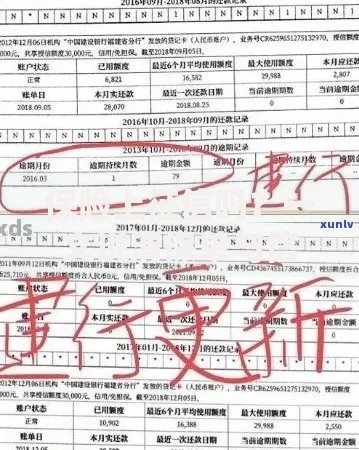

上图为网友分享

需要特别注意的是,即便是不上征信的保理业务,保理公司仍可能通过中登网应收账款质押登记公示融资信息,该公示记录虽不直接构成征信数据,但可能被金融机构在贷前调查时作为隐性负债参考。

两类保理业务的征信处理存在本质区别:

| 比较维度 | 银行保理 | 商业保理 |

|---|---|---|

| 征信上报主体 | 商业银行强制上报 | 经批准机构选择性上报 |

| 数据更新频率 | 实时更新(T+1) | 季度或年度汇总 |

| 信息展示形式 | 明确标注"保理融资" | 可能归类为"其他贷款" |

某制造业企业案例显示:该企业同时办理了某城商行500万保理融资和商业保理公司300万融资。在央行征信报告中仅显示银行保理记录,而商业保理融资未被收录,但保理公司通过第三方大数据平台共享了该企业的融资信息,间接影响了后续银行授信审批。

选择不上征信的保理业务可带来以下核心价值:

某跨境电商企业运用商业保理融资的实操案例显示:该企业通过循环池保理模式连续融资8次,累计金额达2000万元,在征信报告中未留下任何记录,成功在同期获得银行低息贷款,综合融资成本降低37%。

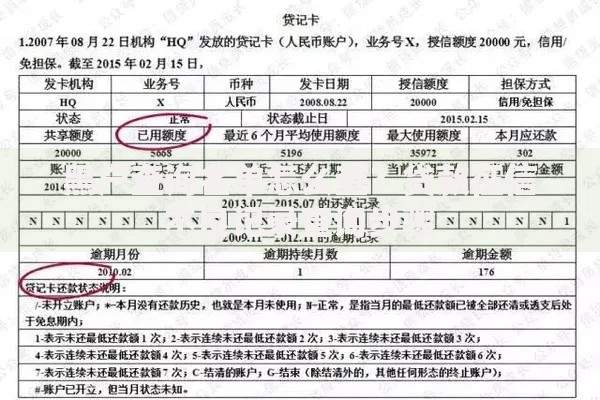

上图为网友分享

需警惕四类可能引发征信记录的保理异常情况:

某典型案例中,建筑公司因工程质量纠纷导致保理商行使追索权,虽然保理业务本身未上征信,但后续诉讼产生的被执行人记录导致企业征信评级从AA级降至B级,融资成本上升2.3个百分点。

企业决策者应当建立三维评估模型:

建议优先选择提供"征信中性"方案的保理服务商,这类机构通常具备以下特征:拥有央行征信查询权限但不上报融资记录;提供应收账款双重登记选项;支持融资信息定向披露功能。通过专业方案设计,企业可在获得资金支持的同时,有效管控征信影响。

发表评论

暂时没有评论,来抢沙发吧~