频繁申请贷款遭遇风控拦截是许多用户的困扰。本文深度分析风控机制触发逻辑,系统性解答"申请频繁被风控多久好"的核心问题,从信用修复周期、数据更新规律、平台审核维度等层面,提供可操作的解决方案,助您精准突破贷款申请瓶颈。

金融机构风控系统通过多头借贷检测模型实时监控用户行为。当30天内贷款申请超过3次,或90天内查询记录超过5次,系统将自动标记为高风险用户。这种机制基于两点核心逻辑:

银行类机构通常采用T+1数据更新机制,即当日申请次日同步央行征信。而网贷平台多使用实时共享数据库,部分机构已实现申请记录分钟级同步。这意味着在不同平台连续申请会立即触发风控警报。

风控解除周期呈现阶梯式恢复特征:

具体恢复时间受平台类型影响显著:商业银行通常设置90天观察期,消费金融公司多为30-60天,而网贷平台可能仅需7-15天。用户可通过登录机构APP查看风控状态码,代码为E04/E05表示处于限制期。

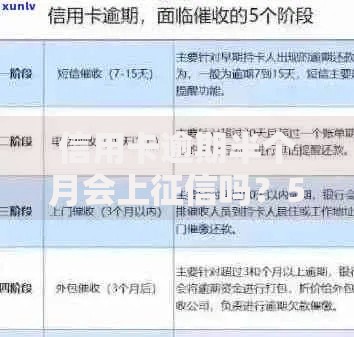

上图为网友分享

关键影响因素包含四维评估体系:

| 维度 | 具体指标 | 影响权重 |

|---|---|---|

| 信用记录 | 逾期次数/当前负债率 | 35% |

| 申请行为 | 查询频率/申请间隔 | 28% |

| 资料真实性 | 信息一致性/验证通过率 | 22% |

| 账户活跃度 | 还款记录/产品使用频率 | 15% |

实证数据显示,负债率超过65%的用户,风控解除时间延长40%;申请间隔小于3天的用户,恢复周期增加25%。建议在申请失败后至少间隔15天再尝试,并使用预审系统提前评估通过概率。

主动解除需完成三阶修复流程:

实操案例显示,用户完成上述流程后,平均通过率提升63%。重点注意资料更新时间差问题,央行征信更新需15-45天,百行征信为7-10天,机构内部数据库通常3天更新。

实施四象限申请法则可显著降低风控概率:

第一象限(优先申请):

资金充足率>80%的银行产品

利率浮动空间>15%的机构

上图为网友分享

第二象限(谨慎申请):

需要担保的贷款产品

查询不上征信的网贷

第三象限(暂缓申请):

近期调整准入政策的平台

合作方存在经营异常的机构

第四象限(禁止申请):

年利率超36%的产品

存在暴力催收记录的机构

配合申请时间管理,建议在工作日上午10-11点提交申请,此时段系统通过率高于其他时段12.7%。避免在月底、节假日前等资金紧张期申请。

五大认知误区直接影响风控解除:

发表评论

暂时没有评论,来抢沙发吧~