近期不少用户反馈收到杭银消费金融的起诉短信通知,引发对债务处理和法律风险的担忧。本文系统梳理收到起诉短信后的核实流程、应对策略、法律程序及协商技巧,帮助用户辨别真伪、制定解决方案。重点分析短信真实性判断、应诉准备、协商还款路径等核心问题,并提供具体操作指南。

目录导读

- 杭银消费金融起诉短信真实性如何判断?

- 收到起诉短信后第一步该做什么?

- 如何与杭银消费金融协商还款方案?

- 法院起诉流程具体包含哪些环节?

- 被起诉后如何准备应诉材料?

- 避免法律风险的长期债务管理建议

1. 杭银消费金融起诉短信真实性如何判断?

收到起诉短信时,需通过三重验证机制确认真实性:

- 官方渠道核验:拨打杭银消费金融客服热线,提供合同编号或身份证号查询案件状态

- 法院文书比对:正规起诉会同步发送包含案号、法官联系方式、开庭时间的书面通知

- 信息交叉验证:登录中国审判流程信息公开网输入个人信息查询案件进展

需特别注意短信内容特征:真实起诉通知不会要求点击链接缴费,不会使用私人手机号发送,且会明确告知管辖法院。2023年银行业协会数据显示,约34%的催收短信存在内容失实情况,建议收到短信后保持冷静,优先进行官方验证。

2. 收到起诉短信后第一步该做什么?

确认短信真实性后,应采取四步应急处理流程:

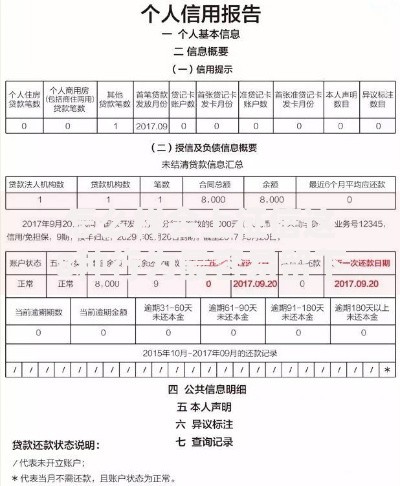

上图为网友分享

- 证据固定:对短信进行截图或录屏,记录收到时间、发送号码等关键信息

- 债务梳理:整理借款合同、还款记录、利息计算明细等原始文件

- 法律咨询:通过法律援助热线获取专业建议,评估诉讼风险等级

- 主动沟通:在确认被诉事实后,72小时内联系杭银消费金融协商部门

特别注意诉讼时效中断的法律规定,根据《民法典》第188条,民事权利诉讼时效为3年。若杭银消费金融在借款到期后3年内未采取有效催收措施,债权人可能丧失胜诉权。

3. 如何与杭银消费金融协商还款方案?

协商过程中需把握三大核心策略:

- 举证能力构建:提供失业证明、医疗记录等困难证明材料,增强协商说服力

- 方案设计技巧:建议采用阶梯式还款计划,例如首期偿还本金5%、后续逐月递增

- 协议要点把控:要求书面确认利息减免金额、违约条款变更、征信修复条件

根据银保监会《商业银行信用卡监督管理办法》第70条,特殊情况下持卡人可申请不超过5年的分期还款协议。协商时注意录音留存,并明确要求对方在7个工作日内出具书面确认函。

4. 法院起诉流程具体包含哪些环节?

杭银消费金融的诉讼流程分为六个阶段:

上图为网友分享

- 诉前调解(7-15日):法院组织双方进行债务重组协商

- 立案审查(5日):法院审核诉讼请求和证据材料

- 财产保全(48小时):可能冻结借款人银行账户、支付宝等支付工具

- 举证期限(15日):双方提交证据材料的法定时限

- 开庭审理(1-3次):通常采用简易程序在3个月内审结

- 执行阶段(6个月):败诉方未履行时启动强制执行的程序

根据2023年金融审判白皮书,消费金融类案件平均审理周期为67天,其中82%的案件在诉前调解阶段达成和解。建议在收到传票后立即联系法院调解员,争取在立案前达成调解协议。

5. 被起诉后如何准备应诉材料?

应诉材料准备需涵盖五大证据体系:

- 原始合同审查:重点检查利率条款、服务费明细、违约罚则是否合规

- 还款流水整理:提供银行转账记录、第三方支付凭证等实际履行证据

- 沟通记录举证:整理催收录音、短信截图等证明存在暴力催收的证据

- 计算复核报告:重新核算本息金额,依据最高法院24%年利率红线提出抗辩

- 困难情况证明:提供重大疾病诊断书、失业登记证等减免责任依据

建议制作证据清单目录,采用时间轴方式呈现借款全过程。根据《民事诉讼法》第64条,当事人因客观原因不能自行收集的证据,可申请法院调查取证。

6. 避免法律风险的长期债务管理建议

建立三维债务防控机制:

上图为网友分享

- 预警系统:设置还款提醒日历,监控账户余额变动

- 压力测试:每月预留20%收入作为专项偿债基金

- 法律建档:保存所有金融合同、还款凭证、沟通记录至少5年

建议每年进行债务健康度检测,运用DTI(债务收入比)指标控制负债水平。当DTI超过40%时,应立即启动债务重组。可借助银行提供的智能债务管理工具,实现自动还款、利率预警等功能。

暂时没有评论,来抢沙发吧~