本文深度解析法务协商停催缓催所需时间范围及影响因素,涵盖申请流程、材料准备、机构沟通等关键环节,并提供加快处理时效的实用技巧。通过典型案例分析,帮助贷款人系统掌握协商停催的全周期管理要点,实现合法合规维护自身权益。

法务协商停催缓催的常规处理周期为15-45个工作日,具体时长受多重变量影响。根据中国人民银行2023年金融纠纷调解数据显示,平均协商周期为28个工作日,其中:

典型案例表明,信用卡逾期协商案例处理速度普遍快于网贷产品,主要差异在于网贷机构往往需要多层级审批。建议申请人同步准备收入证明、医疗凭证等佐证材料,可缩短约30%的处理时间。

完整的法务协商流程包含五大核心环节:

以某股份制银行协商案例为例,借款人因突发疾病导致收入中断,通过提交三甲医院诊断证明和失业证明,在22个工作日内完成停催协商,缓催期限达6个月。

上图为网友分享

协商时效主要受三大维度影响:

特别需要注意的是,逾期账龄对协商速度有显著影响。数据显示,逾期3个月内的账户协商成功率为68%,而逾期1年以上的账户成功率降至42%。建议借款人在产生还款困难初期就启动协商程序。

加速协商进程的四大实战技巧:

某城商行客户通过每日跟进进度,将原本35个工作日的协商周期压缩至19个工作日。关键在于保持持续、理性的沟通状态,避免情绪化表达影响协商进程。

上图为网友分享

协议生效后需重点监控三个核心要素:

建议建立双重保障机制:①保存协商协议的纸质和电子版本;②定期(建议每月)向金融机构索要履约情况确认函。曾发生某借款人因未及时保存协议,在机构系统升级后需要重新确认条款,导致额外耗费15个工作日。

需警惕的五大认知误区:

某P2P平台借款人因未仔细核对协议中的罚息复利条款,导致缓催期间债务规模扩大18%。建议聘请专业会计师协助审核协议中的财务条款,必要时可要求金融机构出具债务明细确认书。

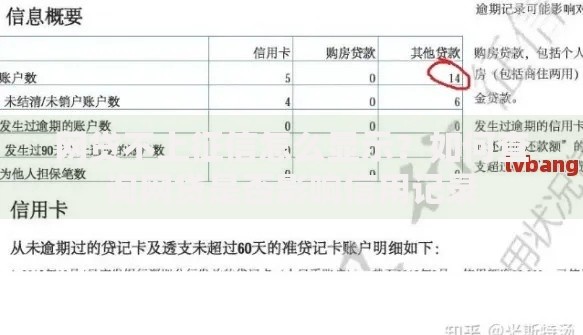

上图为网友分享

当协商未果时,可启动三级应急方案:

某案例中,借款人通过地方金融纠纷调解中心介入,在初次协商失败后15个工作日内达成新的还款方案。值得注意的是,调解申请书需详细列明收入证明、财产清单等20项核心材料,材料完整度直接影响二次协商成功率。

发表评论

暂时没有评论,来抢沙发吧~