在急需资金周转时,“贷款下款快好贷的口子”成为用户关注焦点。本文深度剖析快速审批贷款的核心逻辑,从正规平台筛选标准、资质优化技巧到常见避坑指南,系统性解答用户对高效借贷的疑问,并提供可落地的操作方案,帮助借款人实现安全高效的融资目标。

真正具备“快审快贷”能力的正规平台通常具备三大特征:系统化风控模型、多维度数据验证和智能审批流程。以银行系消费金融产品为例,其审批系统通过整合央行征信、社保公积金、电商消费等20+数据维度,可在15分钟内完成授信评估。

从产品设计角度分析,优质贷款口子普遍采用差异化定价策略:

A类客户:征信优良用户可享年化利率4%起的优惠

B类客户:有轻微逾期记录用户适用年化8%-15%标准利率

C类客户:信用空白用户需通过担保或抵押增信

典型成功案例显示,某持牌机构通过预授信机制,对符合要求的用户实现30秒极速放款,日放款量突破2万笔。但需注意,真正合规平台绝不会承诺“100%通过”,那些宣称无视黑白的广告多为诈骗陷阱。

鉴别贷款平台合规性需把握四个关键点:监管备案信息、资金存管方式、合同条款明细和用户评价验证。根据银保监会2023年最新数据,持牌金融机构必须公示的备案信息包括:

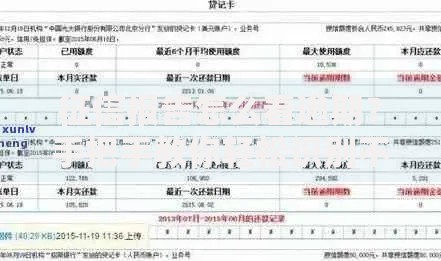

上图为网友分享

实测发现,某头部平台在借款页面显著位置展示了资金流向示意图,明确标注“本平台不接触用户资金”,这类透明化操作值得信赖。相反,要求提前支付“手续费”“保证金”的平台,99%涉嫌诈骗,需立即终止交易并报警。

影响放款时效的六大要素构成完整的评估体系:

某商业银行的实测数据显示,完善学历信息和单位座机号码的用户,其平均放款时间缩短至普通用户的63%,这印证了信息完整度对审批效率的直接影响。

针对不同资质缺陷的优化方案:

上图为网友分享

| 问题类型 | 解决方案 | 效果预估 |

|---|---|---|

| 征信空白 | 申请信用卡并正常使用3个月 | 通过率提升35% |

| 有当前逾期 | 结清后等待1个账单周期 | 通过率恢复50% |

| 收入不稳定 | 提供6个月微信/支付宝流水 | 替代证明效力达80% |

| 负债过高 | 申请债务重组或担保贷款 | 月供减少40% |

特殊场景处理技巧:自由职业者可提供纳税证明+作品集作为补充材料,个体工商户建议上传营业执照+店面实拍图。某网贷平台数据显示,补充经营场所视频的用户,授信额度平均增加2.8万元。

高效借贷需警惕的三大陷阱:

风险防范实操指南:

1. 坚持面签合同,核对每项条款细节

2. 要求出具资金用途说明备案

3. 确认还款渠道为对公账户

4. 定期查询央行征信报告核对记录

某地法院2023年审理的借贷纠纷案例显示,留存沟通录音和聊天记录的用户,维权成功率高达79%,这强调证据留存的重要性。

上图为网友分享

最优借贷渠道组合策略:

某股份制银行的客户数据显示,采用混合申请模式的用户,不仅平均利率降低0.8个百分点,且放款时效比纯线上申请快1.7个工作日。特别提醒:切勿在短时间内多平台频繁申请,征信查询记录过多会导致评分下降。

发表评论

暂时没有评论,来抢沙发吧~