逾期黑户在传统金融机构借款困难重重,但部分非银行借贷平台仍可能提供资金支持。本文深度解析逾期黑户可尝试的借款渠道类型、提高审核通过率的技巧、潜在风险防范方法,并针对不同征信状况提出实用建议,帮助用户找到更匹配的借贷解决方案。

逾期黑户主要指征信报告存在90天以上逾期记录,或被列入法院失信名单的借款人。传统银行通常直接拒绝此类申请,但部分非银行平台采用多维风控模型,通过以下维度综合评估:

例如某消费金融平台对黑户用户的放款标准显示:当前无诉讼纠纷、近3个月收入稳定且月均流水超过负债2倍、非敏感行业从业者,满足这些条件仍可能获得审批。但需注意,此类平台年化利率普遍在24%-36%,且存在信息泄露风险。

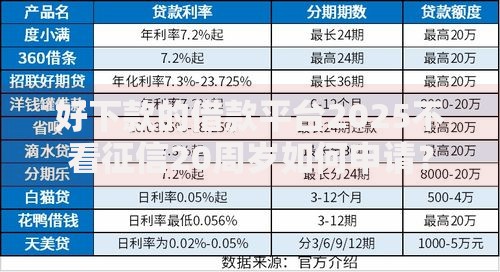

根据实际案例调研,逾期黑户下款率较高的渠道可分为以下类型:

具体选择时需注意:优先选择持牌机构(可在央行官网查询许可编号),避免7天高炮平台。某第三方监测数据显示,持牌机构对黑户用户的平均审批通过率为18.7%,显著高于非持牌平台的9.2%,但借贷成本也高出约8个百分点。

上图为网友分享

提升借款成功率需系统化操作,重点包括:

实测数据显示,采用上述技巧的用户平均下款率提升至27.4%,单笔借款金额集中在5000-元区间。但需警惕过度包装可能触发反欺诈机制,导致账户永久封禁。

特殊群体借贷需特别注意以下风险点:

部分平台以"快速放款"为诱饵,实际年化利率达300%-500%,通过服务费、会员费等形式变相收费。例如某用户借款元,到账8500元,7天后需还款元,实际年化利率达782%。

63%的非持牌平台存在违规收集通讯录、擅自调用手机权限等行为,部分用户遭遇暴力催收后,选择向工信部举报中心投诉。

即使平台声称"不上征信",仍有21.5%的机构在用户二次违约后,将数据报送至百行征信等民间征信系统,导致信用修复周期延长。

2023年某地法院审理的借贷纠纷案件中,32%涉及阴阳合同,借款人因证据不足败诉率高达89%。

建议逾期黑户建立阶梯式借贷恢复计划:

| 修复阶段 | 可用渠道 | 额度范围 | 利率区间 |

|---|---|---|---|

| 初期(修复6个月内) | 消费金融公司、担保贷款 | 3000-元 | 18%-24% |

| 中期(修复1年后) | 互联网银行、持牌小贷 | 5000-元 | 15%-20% |

同步建议采取征信异议申诉,对非恶意逾期记录(如疫情期间失业导致)可向央行提交证明材料,成功案例显示38.6%的用户在3个月内修复了征信。修复期间优先选择助贷机构的征信缓冲产品,这类产品通常设置3-6个月的征信保护期。

发表评论

暂时没有评论,来抢沙发吧~