714网贷因高利息、短周期等特点,逾期不还将面临暴力催收、高额违约金、信用受损等严重后果。本文深度解析借款人可能遭遇的各类法律纠纷、经济压力及社会影响,并提供专业应对建议,帮助读者全面认知风险、维护合法权益。

根据《民法典》第六百七十六条,借款人未按约定期限返还借款的,应当支付逾期利息。但需特别注意的是,最高人民法院关于审理民间借贷案件适用法律若干问题的规定明确,年利率超过36%的部分无效。因此,借款人仅需偿还本金及合法利息,对于超出法定标准的费用可拒绝支付。

实践中存在两种典型情形:一是借款人完全失联逃避债务,可能被认定为恶意逃废债;二是借款人积极协商但平台拒绝合理诉求。前者可能涉及合同违约,但需结合具体证据判断是否构成刑事犯罪。后者因平台本身存在违规行为,借款人可向银保监会等监管部门投诉维权。

714网贷的典型收费模式包含:

按照IRR公式计算,这类网贷的实际年化利率普遍超过1500%,已严重违反法律规定。借款人可要求平台提供完整还款明细,通过以下步骤核实应还金额:首先扣除所有不合理费用,其次保留银行流水等资金证据,最后以书面形式提出异议。若遭遇平台伪造合同或虚增债务,应立即向公安机关报案。

上图为网友分享

根据近三年互联网金融协会收到的投诉数据,暴力催收主要呈现三种形态:电话轰炸(占比68%)、伪造法律文书(22%)、骚扰亲友(75%)。具体表现为:

遭遇此类情况时,建议采取四步应对法:全程录音保留证据→向中国互联网金融协会官网提交投诉→向当地派出所报案→通过法律途径主张精神损害赔偿。需特别注意,《个人信息保护法》第十五条明确规定,借款人有权要求催收方停止个人信息滥用行为。

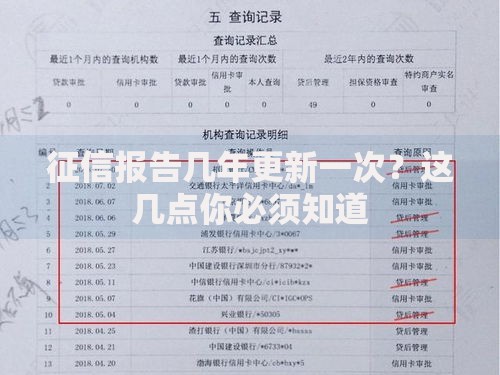

目前正规持牌金融机构已全部接入央行征信系统,但714网贷平台中仅有不足3%具备放贷资质。这意味绝大多数违规平台的借贷记录不会直接显示在征信报告。但存在两种特殊影响路径:一是部分平台通过关联公司上传逾期数据;二是长期失联导致被列入法院失信名单。

建议借款人每半年通过中国人民银行征信中心官网查询个人信用报告,若发现异常记录,可依据《征信业管理条例》第二十五条提出异议。需要警惕的是,某些非法平台会伪造征信威胁短信,此时应直接联系央行征信部门核实真伪。

上图为网友分享

有效协商需把握三个关键点:谈判时机(逾期30日内)、还款能力证明、书面协议签订。具体操作流程包括:

根据北京互联网法院2023年典型案例,借款人成功协商减免的案例中92%提供了充分证明材料。协商过程中需避免陷入"以贷养贷"陷阱,必要时可寻求法律援助组织介入调解。

虽然多数714网贷平台不会真正起诉,但仍有5%的案例进入诉讼程序。法院审理时会重点审查:

根据司法大数据,约83%的网贷诉讼最终调解结案,借款人平均只需偿还本金的1.2-1.5倍。若收到法院传票切勿逃避,应积极应诉并提交相关证据。特别要注意的是,败诉后仍拒不履行还款义务的,可能被列入失信被执行人名单,影响高铁乘坐、子女入学等权益。

上图为网友分享

建立风险防范机制需从三个维度着手:事前识别(查证平台资质)、事中管控(规范借款行为)、事后救济(依法维权)。具体实施方法包括:

建议借款人建立个人债务台账,实时记录各平台借款金额、还款日期、协商进展等信息。当发现平台存在阴阳合同时,可依据《电子签名法》第十四条主张条款无效。对于已陷入多头借贷的借款人,可向地方金融监督管理局申请债务重组帮扶。

发表评论

暂时没有评论,来抢沙发吧~