本文详细解析南京银行官网贷款产品类型、申请条件、流程及利率政策,帮助用户全面了解信用贷、抵押贷等产品特点,指导如何高效完成线上申请,并对比南京银行贷款优势,为有资金需求的个人和企业提供实用参考。

南京银行官网提供四大类贷款产品,覆盖个人与企业的多元化融资需求:

每类产品均配备智能计算器,用户输入基础信息即可实时测算可贷额度与月供金额。特别值得注意的是,南京银行推出的"人才优享贷"对持有高级职称或博士学位的申请人提供利率优惠,较基准利率下浮15%。

线上申请流程分为六个关键步骤:

值得注意的是,南京银行采用OCR识别技术,用户拍摄证件即可自动填充信息。对于抵押贷款申请,官网提供线上评估预约系统,合作评估机构会在24小时内联系客户,评估报告直接同步至银行系统。

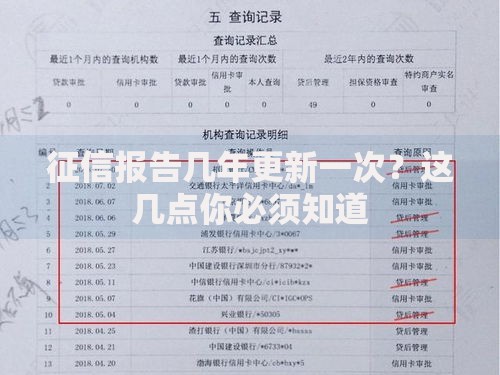

上图为网友分享

申请基础条件包含三个维度:

特殊产品另有附加条件,例如经营贷需要提供上下游合同,消费贷需说明资金用途。南京银行独创的信用修复机制值得关注,若因非恶意逾期导致征信瑕疵,可提交情况说明并缴纳保证金申请特别审批通道。

现行利率执行LPR浮动机制,具体区间如下:

| 产品类型 | 利率区间 | 还款方式 |

|---|---|---|

| 信用贷 | 4.35%-6.15% | 等额本息/先息后本 |

| 抵押贷 | 3.65%-4.9% | 自主月供(前3年只还息) |

官网提供智能还款规划器,用户可模拟不同还款方式的总利息支出。例如100万元抵押贷选择20年等额本息,总利息约46.7万元;若选择自主月供方案,前三年月供仅3041元,后期根据资金情况调整还款节奏。

审批时效分三个层级:

影响审批速度的关键因素包括资料完整度(建议使用官网预检功能)和征信查询次数(近1个月不宜超过3次)。南京银行特有的绿色加急通道,对医疗应急等特殊需求可提供当日审批服务。

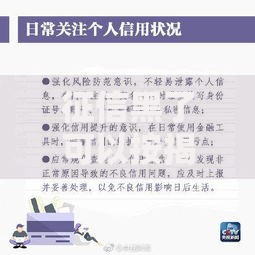

上图为网友分享

南京银行贷款业务的五大核心优势:

以小微企业贷款为例,南京银行推出无还本续贷服务,客户只需在手机银行完成电子签约,即可自动延续授信额度,避免资金周转压力。其知识产权质押融资服务更是行业首创,专利评估价值最高可达800万元。

Q:外地户籍能否申请信用贷款?

A:在长三角地区连续缴纳社保满2年即可申请,需额外提供居住证明。

Q:企业贷款是否需要法人担保?

A:授信金额300万以下无需法人担保,但要求实际控制人签署无限连带责任承诺书。

Q:提前还款是否有违约金?

A:信用贷满1年后提前还款免违约金,抵押贷根据合同约定,通常为剩余本金的1%。官网提供提前还款计算器,可精确测算节省利息金额。

发表评论

暂时没有评论,来抢沙发吧~