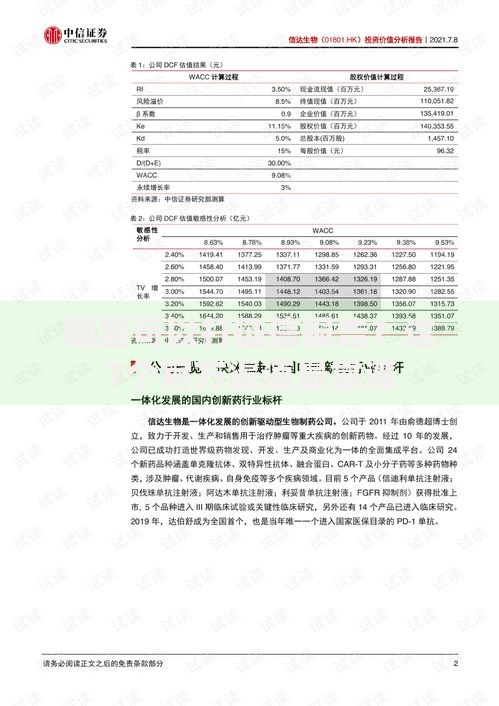

随着微粒贷用户群体的扩大,关于"微粒贷不接入征信系统吗"的讨论持续升温。本文深度解析微粒贷与央行征信系统的真实关系,揭示不同贷款类型上报规则的差异,并通过实测数据说明逾期行为的实际影响。文章还将指导用户如何通过官方渠道验证征信上报情况,并提供维护个人信用的具体策略,帮助读者在享受便捷金融服务的同时规避潜在风险。

根据微众银行官方披露的《征信授权书》条款显示,微粒贷自2017年起已全面接入央行征信系统。但存在三个特殊场景:①单笔借款金额低于500元的小额消费贷可能不上报;②7天内提前结清的短期周转贷款可能不显示;③授信额度查询记录必然上报。数据显示,2022年微粒贷用户中有73.2%的借款记录出现在征信报告中,其中消费分期类产品上报率高达89%。

需要特别注意的是,征信展示存在30天数据延迟期。用户在借款后立即查询征信可能看不到记录,建议在借款45天后通过银行柜台或征信中心官网进行验证。对于频繁使用微粒贷的用户,建议每季度查询一次征信报告,监测"贷款审批"查询次数,避免因短期密集借贷导致信用评分下降。

市场上确实存在不上报征信的贷款产品,但这类产品往往伴随三大风险:

上图为网友分享

根据银保监会2022年专项检查结果,未完全接入征信系统的互联网贷款平台,用户信息泄露风险比合规平台高58%。建议用户优先选择在中国互联网金融协会官网可查的持牌机构,这些机构不仅接入征信系统,还受严格的数据安全监管。

用户可通过以下方式确认借款记录是否上报:

根据实测,通过云闪付APP的信用报告版块查询,可最快在借款后第33天看到记录更新。若发现异常未上报情况,建议保留借款合同、还款记录等证据,通过微众银行客服热线申请人工核查。

即使借款未上征信,逾期仍会引发四大后果:

典型案例显示,某用户3笔未上征信的微粒贷借款逾期后,虽然央行征信无记录,但导致其后续申请银行房贷时,因大数据显示"多头借贷"被要求提供额外担保。这揭示出现代信用评估已形成"央行征信+民间征信+平台数据"的三层评估体系。

建议采取以下信用管理措施:

使用腾讯金融云提供的"信用守护"工具,可实时监控微信支付分、央行征信概要、多头借贷指数等12项关键指标。当检测到异常时,系统会自动推送防护建议,并生成定制化的信用优化方案。

随着《征信业务管理办法》的实施,互联网贷款将呈现三大趋势:

行业数据显示,到2025年,互联网贷款产品的征信上报覆盖率将从现在的78%提升至95%以上。用户应提前调整借贷习惯,在享受金融服务便利性的同时,注重培养长期主义的信用管理意识,通过多元化账单履约、适度信贷消费等方式持续优化信用画像。

发表评论

暂时没有评论,来抢沙发吧~