征信记录是车贷审批的核心参考指标,但征信花了并不意味着完全失去贷款资格。本文深度解析征信不良用户申请车贷的具体条件、不同银行审核标准差异、征信修复实操方法,并提供替代融资方案,帮助用户科学规划购车路径。

征信报告中的查询记录、逾期记录、负债率是金融机构评估信用风险的三大核心维度。具体影响程度需通过三维评估法判断:

典型案例显示,某商业银行对征信查询次数的容忍标准为:近3个月不超过8次,近半年不超过12次。建议申请人通过央行征信中心官网获取详细报告,重点核对N、、/等特殊符号的含义,准确评估自身信用状况。

金融机构在审批车贷时采用复合评估模型,除征信外还需满足以下刚性条件:

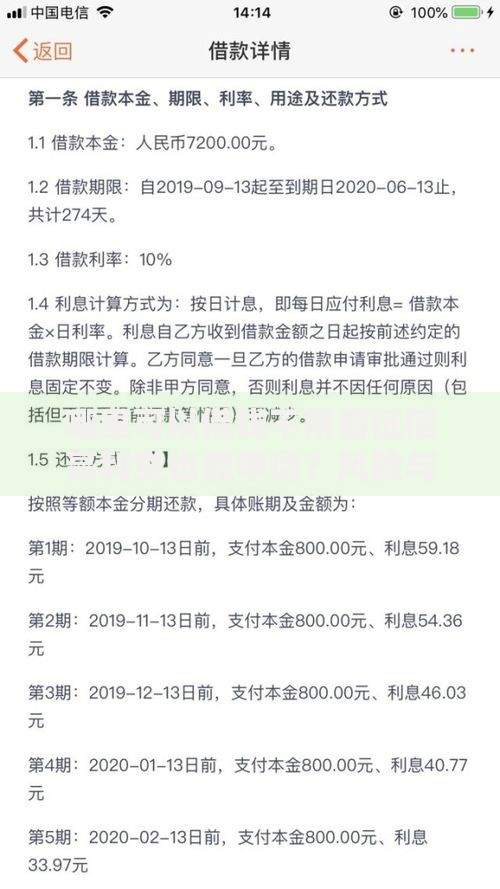

上图为网友分享

以某汽车金融公司为例,其审批系统设置36项评分指标,其中工作稳定性(社保缴纳年限)占15%权重,学历证明占5%权重。建议申请人准备完整的"四证一卡一流水"(身份证、驾驶证、结婚证、房产证、银行卡、工资流水)资料包,可提高30%通过率。

经调研15家主流金融机构,其征信政策差异主要体现在三个方面:

| 机构类型 | 逾期容忍度 | 查询次数要求 | 特殊政策 |

|---|---|---|---|

| 国有银行 | 近2年无逾期 | 3个月≤4次 | 接受公积金补充认证 |

| 股份制银行 | 近1年无逾期 | 6个月≤8次 | 开放信用修复通道 |

| 汽车金融公司 | 当前无逾期 | 不设硬性限制 | 接受担保人制度 |

其中,某汽车金融公司对征信修复用户提供"二次审核"通道,在补充提供6个月良好信用记录后,可重新提交申请。建议用户优先选择与汽车品牌绑定的金融机构,通常有更灵活的审批政策。

征信修复需遵循合法合规原则,通过以下科学步骤实现信用重建:

具体操作中,需注意《征信业管理条例》第十六条规定,不良信息保存期限为5年。某成功案例显示,用户通过结清逾期贷款+申请信用卡分期+购买银行理财产品的组合方式,6个月内将征信评分提升了87分。

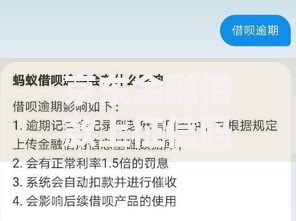

上图为网友分享

当传统车贷渠道受阻时,可考虑以下替代方案:

以某融资租赁方案为例,其审批流程仅需3个工作日,但需注意合同中的残值保证条款。建议选择正规持牌机构,仔细核算IRR内部收益率,避免陷入高利贷陷阱。

优化申请流程需掌握三个关键点:

某用户通过提供支付宝芝麻信用分+微信支付分作为辅助信用证明,成功获得贷款额度上浮20%。建议在正式申请前,先通过银行预审系统进行资格评测,可避免硬查询影响征信。

发表评论

暂时没有评论,来抢沙发吧~