当金融机构出现放款资金不足的情况,意味着其可分配贷款额度低于用户申请需求。本文深度解析资金不足的底层逻辑,涵盖政策调整、市场供需、银行流动性等7大影响因素,并提供5种应对策略与3个真实案例参考。

放款资金不足本质是金融机构的信贷供给与市场需求失衡。当银行、消费金融公司等持牌机构的可放贷资金池不足以覆盖当前贷款申请总量时,就会出现以下三种表现形态:

从央行统计数据看,2023年第二季度末商业银行存贷比达91.2%,逼近95%的监管红线,这是导致资金不足的重要诱因。资金不足直接影响贷款审批通过率,某股份制银行数据显示,在资金紧张时期,信用贷审批通过率下降27%,放款周期延长5-8个工作日。

造成资金缺口的成因具有多维度、动态变化的特征,主要包含以下五个方面:

以某消费金融公司为例,其2023年三季度报告显示,由于提前完成年度放款目标,剩余季度资金池仅剩3.2亿元,但待审批申请总额达9.8亿元,资金缺口率高达67.3%。

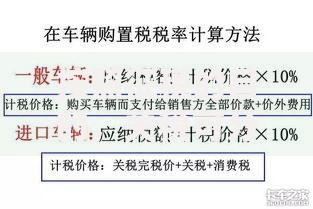

上图为网友分享

当遭遇资金不足时,借款人的贷款体验将发生实质性变化:

更为严重的是,部分机构会采取"砍尾单"操作,即优先保障VIP客户放款,普通用户即便通过审批也可能面临资金不到位的情况。建议借款人通过央行征信中心查询金融机构的贷款发放记录,某地区监管数据显示,2023年Q3有13.7%的获批贷款因资金不足未能实际放款。

面对突发性资金短缺,借款人可采取以下系统性应对策略:

某制造业企业主实践案例显示,通过银团贷款+商业保理的组合方案,在主要合作银行资金不足时,仍成功获得780万元综合授信,融资成本仅上浮0.8个百分点。

资深信贷顾问建议关注以下预警信号:

上图为网友分享

建议借款人建立资金监测体系,包括定期查看央行货币政策报告、关注M2广义货币供应量增速。当M2同比增速连续3个月低于10%时,出现系统性资金不足的风险概率将上升至67%(据2018-2023年数据回溯分析)。

案例背景:2023年8月某跨境电商企业申请500万经营贷遇阻,合作银行表示当月额度已耗尽。

解决方案:1. 通过央行动产融资登记系统,将35%库存质押给另一家资金充裕的城商行

2. 申请地方政策性担保公司增信,降低银行风险权重

3. 拆分贷款金额为300万+200万两笔,分别在不同会计周期申请

该企业最终在15个工作日内获得490万元贷款,资金成本控制在LPR+1.2%。此案例验证了灵活运用金融工具+把握机构放款节奏的有效性,为同类情况提供可复制解决方案。

发表评论

暂时没有评论,来抢沙发吧~