本文深度解析在人人网贷申请贷款的全流程,涵盖申请资格、审核要点、额度测算、风险防控等核心内容。通过分步拆解平台审核机制,揭示影响贷款通过率的关键因素,并提供优化信用资质、提升还款能力证明的实用技巧。同时针对常见被拒原因给出解决方案,帮助用户高效完成网贷申请。

申请人人网贷需满足基础资质要求,主要包括:

① 年龄限制:申请人须年满22周岁且不超过55周岁,部分特殊产品可能放宽至60岁。

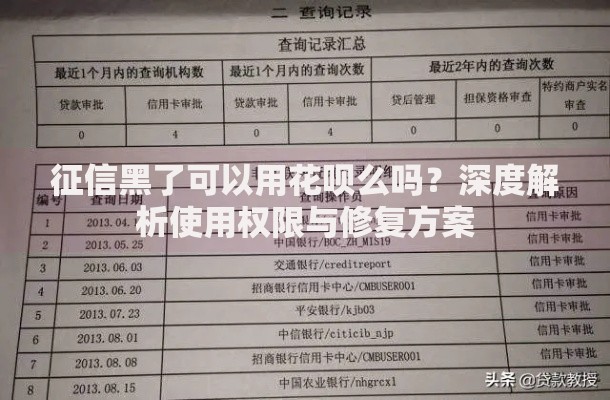

② 信用记录:央行征信无重大不良记录,当前无逾期贷款,近两年逾期次数不超过6次。

③ 收入证明:需提供连续6个月银行流水,税后月收入不低于3000元,自由职业者需补充其他资产证明。

④ 工作稳定性:当前工作单位在职时间需满6个月,公务员、事业单位人员等优质客户可放宽至3个月。

平台采用智能风控系统进行多维评估,除基础条件外,还会考察申请人的负债比率(需低于50%)、网络行为数据(包括电商消费、社交活跃度)以及设备使用习惯。特别需要注意的是,频繁更换登录设备或短时间内多次申请可能触发风控预警。

材料准备需遵循完整、真实、有效三原则:

? 身份证件:需上传正反面高清扫描件,确保四角完整、无反光遮挡

? 工作证明:包含单位公章的在职证明,或提供近6个月社保缴纳记录

? 收入流水:建议选择工资卡账户,标注固定入账金额及备注信息

? 辅助材料:房产证、车辆行驶证等资产证明可提升额度20%-50%

上图为网友分享

优化申请材料的三大技巧:

① 流水优化:保持账户月均余额不低于月还款额的3倍,避免当日快进快出

② 信息一致:单位地址、居住地址需与征信报告完全匹配

③ 设备清洁:使用常用手机申请,卸载网贷中介类APP,清理浏览器缓存

人人网贷的额度计算模型包含基础额度和动态加成两部分:

基础额度=月收入×授信系数(6-24倍)

动态加成考量因素:

? 公积金缴纳基数(每增加1000元提升额度5000元)

? 信用卡额度使用率(低于70%可获10%加成)

? 平台历史借贷记录(按时还款3次以上提升20%额度)

实际案例演示:某用户月收入8000元,公积金基数元,信用卡使用率60%,首次借款可获得基础额度8000×12=元,动态加成5000+×10%+×20%=5000+9600+=元,总授信额度约元。但最终审批额度需结合负债情况进行折算。

根据平台披露数据,2023年Q2审核拒绝案例中:

? 信用评分不足占比41%:包括征信查询次数超标(近3个月超6次)、多头借贷(同时有3家以上平台借款)

? 信息真实性存疑占比28%:工作单位查无此人、联系方式无法验证

? 还款能力不足占比19%:负债收入比超过55%,自由职业者无稳定流水

? 系统风控拦截占比12%:设备环境异常、申请行为可疑

被拒后的补救措施:

① 完善征信报告:结清小额贷款,保持3个月信用空白期

② 补充财力证明:提供定期存款单、理财账户截图等

③ 调整申请策略:降低申请额度至月收入5倍以下,选择等额本息还款方式

④ 修复信用记录:通过信用卡账单分期建立良好还款记录

上图为网友分享

人人网贷采用分级审核机制,不同用户到账时效存在差异:

新用户首贷:完成人脸识别→提交申请→系统初审(10分钟)→人工复核(2小时)→放款处理(1工作日),总耗时约6-24小时

优质老客户:信用良好的复借用户可享受极速放款,从申请到到账最快5分钟完成

大额借款:超过20万元的贷款需增加视频面签环节,整体流程延长至3个工作日

影响放款速度的关键因素:

? 资料完整度:缺失任一必要材料都会导致审核停滞

? 银行处理时段:工作日下午3点前申请的贷款通常当日到账

? 节假日调整:春节、国庆等长假期间放款可能延迟2-3天

? 银行卡类型:二类账户单日入账限额1万元,建议绑定一类卡

网贷申请需警惕三大风险:

① 信息泄露风险:部分平台违规收集通讯录、相册等敏感信息

防护措施:仔细阅读隐私条款,关闭不必要的权限申请

② 利率认知偏差:APR(年化利率)与IRR(内部收益率)的差异可达30%

计算示例:借款元分12期,月费率0.8%看似年利率9.6%,实际IRR高达17.2%

③ 过度负债风险:多头借贷可能导致资金链断裂

预警信号:月还款额超过收入60%,需立即停止新增借贷

合规操作建议:

? 选择持牌机构:确认平台具有银保监会颁发的消费金融牌照

? 保存电子合同:根据《电子签名法》第14条,合规电子合同具有法律效力

? 按时足额还款:逾期不仅产生罚息,还会影响大数据风控评分

? 理性借贷消费:建议单次借款不超过年收入的30%,总负债控制在50%以内

发表评论

暂时没有评论,来抢沙发吧~