随着互联网金融快速发展,20岁群体接触网贷平台的比例持续攀升。本文深度剖析年轻人使用网贷的潜在风险,从平台资质审查、利率计算规则、征信影响维度建立多维评估体系,结合真实案例分析逾期后果,并提供6大安全借贷准则与3种替代融资方案,帮助年轻群体建立理性消费观与金融安全意识。

当代青年群体选择网贷平台主要受三大因素驱动。首先是申贷流程便捷性,相较于传统金融机构平均3-7个工作日的审批周期,网贷平台普遍实现30分钟极速放款,这种即时性恰好匹配年轻群体应急资金需求。其次是准入门槛差异,银行信用卡申请通常需要稳定收入证明,而部分网贷平台仅需身份证与手机号即可完成注册,这种低门槛特征吸引大量学生与职场新人。

更深层次的原因是消费主义诱导,各类平台通过精准广告投放构建"先享后付"的消费场景。数据显示,23.6%的年轻借款人将贷款用于电子产品分期,19.8%用于网红餐饮打卡消费。这种即时满足机制与青年群体尚未成熟的风险认知形成冲突,导致部分借款人陷入"以贷养贷"的恶性循环。

鉴别平台合规性需掌握四个核心要点:

上图为网友分享

以某消费金融平台为例,其官网公示的营业执照编号可在工商系统查询到"金融信息服务"资质,资金存管方为厦门银行,借款协议中明确标注IRR年化利率12%,符合监管要求。而某些违规平台往往刻意模糊实际利率,采用服务费、管理费等名目变相提高融资成本。

网贷利率的复杂性主要体现在三个维度:

借款人可使用XIRR函数公式精确计算真实资金成本。例如某笔元贷款,分12期每月还款1200元,表面总利息2400元看似年化20%,但通过现金流计算实际IRR利率达到35.07%。这种计算方式差异导致大量借款人低估真实负债成本。

信贷违约将触发三重风险机制:

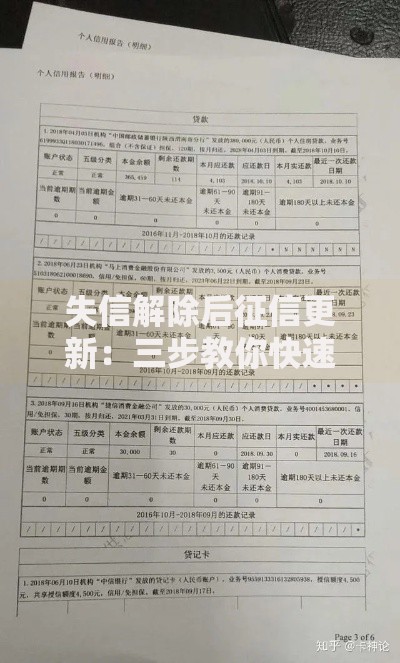

特别需要注意的是,部分网贷平台接入百行征信等民间征信系统,即使未上央行征信的借款记录,也会影响在其他金融机构的信用评估。某大学生因2000元网贷逾期,导致求职时背景调查发现信用污点,错失心仪岗位。

信用修复需遵循系统化方案:

根据《征信业管理条例》,不良信用记录自结清之日起保存5年。但实际操作中,连续24个月的良好还款记录可显著提升信用评分。某案例显示,用户通过办理2张额度5000元的信用卡,设置账单日错开循环使用,12个月内信用评分提高87分。

面对暴力催收应掌握四步应对法:

典型案例显示,某借款人遭遇每日20+催收电话,通过调取通话记录向地方金融办投诉后,平台被处以10万元行政罚款并停止骚扰。需特别注意,2023年更新的《个人信息保护法》明确规定,催收方不得向无关第三方透露借款人债务信息。

发表评论

暂时没有评论,来抢沙发吧~