随着互联网金融快速发展,贷款口子网成为用户获取资金的重要渠道。本文深度剖析贷款口子网的核心分类、选择标准、申请流程及风险防范策略,通过真实案例解读不同平台的运营模式,帮助用户建立科学的借贷决策体系,同时揭示隐藏的行业陷阱与合规操作要点。

当前市场主流的贷款口子网可分为三大类:银行直营平台、持牌金融机构门户以及助贷信息服务商。其中工商银行融e借、招商银行闪电贷等银行系产品具有利率透明优势,年化利率普遍控制在4.35%-15%区间。持牌机构如马上消费金融、招联金融等平台,审批流程更灵活,可提供500-20万元不等的信用额度。助贷平台则通过智能算法对接多家资金方,例如某平台运用机器学习模型实现用户需求与金融机构的精准匹配,平均响应时间缩短至30分钟。

特殊领域还存在区域性借贷平台和行业垂直服务平台。以某农业大省为例,其地方农商行推出的惠农贷产品,通过卫星遥感技术评估农户资产,将放款周期压缩至48小时。这类平台往往需要用户提供特定证明材料,但能获得更优惠的利率政策。

鉴别平台真伪需重点核查以下要素:

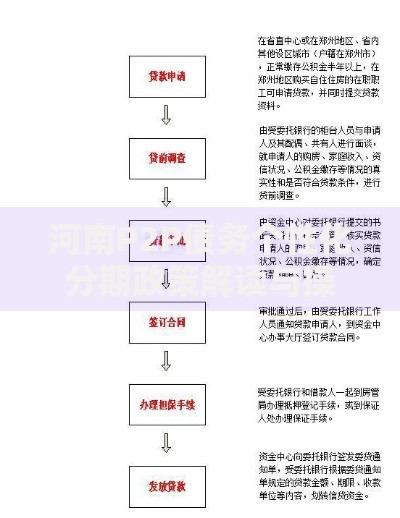

上图为网友分享

以某知名平台为例,其官网显著位置公示了与民生银行的资金存管协议编号,用户可通过银行客服热线核实存管账户真实性。同时该平台在合同模板中明确标注"除利息外无其他费用",符合监管要求的明示收费原则。

两类平台在核心参数上呈现显著差异:

| 对比维度 | 银行系平台 | 网贷平台 |

|---|---|---|

| 平均利率 | 4.35%-15% | 7.2%-24% |

| 审批时效 | 1-3工作日 | 30分钟-2小时 |

| 额度区间 | 1-50万元 | 0.1-20万元 |

某股份制银行数据显示,其线上贷款产品通过整合征信数据和公积金信息,将优质客户的审批通过率提升至78%,但要求借款人必须连续缴纳社保满24个月。相较而言,某头部网贷平台采用多头借贷识别系统,即使征信空白用户也可通过电商数据获得授信,但额度通常不超过5万元。

优化申请策略可显著改善审批结果:

实测数据显示,某用户将京东白条使用额度从95%降至55%后,其在某消费金融平台的授信额度提升了42%。同时,保持通讯录中有10-15个高频联系人的真实号码,能有效降低系统对用户社交稳定性的质疑。

上图为网友分享

近期高发的金融诈骗呈现三大特征:伪冒官方平台、AB贷套路以及解冻金骗局。某地公安机关破获的案例显示,诈骗分子克隆持牌机构网站页面,诱导用户下载带木马程序的"专用APP",通过截取短信验证码实施盗刷。识别此类骗局需注意:

某受害者遭遇的AB贷骗局中,诈骗分子以"增加流水"为由要求其发展下线,最终形成金字塔式传销架构。用户需牢记:正规贷款不会涉及第三方担保或拉新返利。

智能推荐系统通过三层架构实现精准匹配:

某金融科技公司披露,其智能匹配系统能将用户需求与产品特征的契合度提升至91%,但需注意过度授权风险。用户应仔细阅读数据使用协议,避免敏感信息如通讯录、位置轨迹等被滥用。建议选择通过国家网络安全等级保护三级认证的平台进行交易。

发表评论

暂时没有评论,来抢沙发吧~