在众多贷款平台中,用户最关注的是放款成功率及审核速度。本文深度解析当前市场上最容易放款的贷款平台类型,对比银行系、消费金融系和互联网平台三大渠道的申请条件、审核机制及隐藏规则,并附赠提升审批通过率的实战技巧。通过真实用户案例拆解,揭示平台筛选逻辑与风险防范要点。

当前市场主流的高通过率贷款平台可分为三类:持牌消费金融公司、银行信用贷产品、大型互联网平台。其中,招联金融、马上消费金融等持牌机构通过率普遍超过75%,其风控系统采用多维度交叉验证,对征信要求相对宽松。

银行系产品如建行快贷、工行融e借,虽需查询央行征信,但针对代发工资客户或公积金缴存群体推出白名单机制,最快10分钟完成审批。互联网平台中,蚂蚁借呗、京东金条依托电商消费数据,对履约记录良好的用户实行自动授信,放款成功率高达90%。

贷款平台的智能风控系统主要评估五大维度:信用记录、收入稳定性、负债比例、申请行为、设备环境。其中征信查询次数尤为关键,近3个月硬查询超6次可能导致系统自动拒贷。

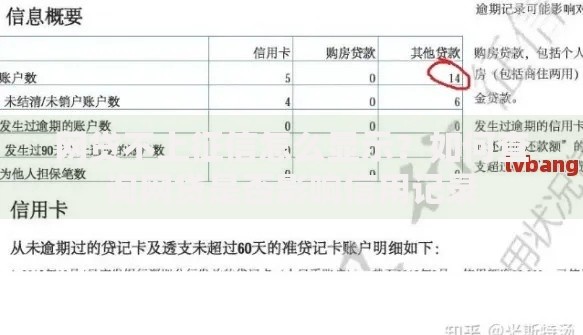

上图为网友分享

收入验证存在隐性标准,打卡工资需连续6个月≥3000元,自由职业者可提供半年微信/支付宝流水替代。负债率计算公式为(月还款额/月收入)×100%,控制在50%以内可提升通过率。近期频繁更换申请设备或使用代理IP,可能触发反欺诈规则。

标准化的贷款审批流程包含预授信评估、实名认证、资料提交、人工复核、签约放款五个阶段。在预授信环节,平台通过三方数据接口即时获取用户的基本信用评分,此阶段不留下征信查询记录。

资料提交需注意四要素验证(姓名、身份证、银行卡、手机号)必须完全匹配,银行卡建议选择常用交易卡。人工复核阶段会重点核查工作证明真实性,可通过提交钉钉/企业微信在职信息强化可信度。放款环节的到账时间与银行卡类型直接相关,二类账户每日限额1万元,建议绑定一类账户。

| 环节 | 耗时 | 关键点 |

|---|---|---|

| 预授信 | 1-3分钟 | 不查征信、获取预估额度 |

| 实名认证 | 2分钟 | 确保四要素完全一致 |

| 人工复核 | 30-120分钟 | 接听审核电话技巧 |

选择贷款平台需建立三维评估模型:资金成本维度关注综合年化利率(需计算服务费、担保费等);风险维度核查放贷资质(可在银监会官网查询牌照);体验维度比较申请便捷度与客服响应速度。

针对不同需求推荐适配方案:短期周转首选按日计息产品(如借呗),大额消费考虑银行分期贷(年化利率低至3.6%),征信空白用户可尝试京东金融等白条类产品。特别注意贷款合同条款,重点查看提前还款违约金、利率调整规则等隐藏条款。

问题1:征信有逾期能否成功借款?

解决方案:选择侧重行为数据评估的平台,如美团生意贷、抖音月付。逾期记录需满足非当前逾期且累计不超过6次,可提供非恶意逾期证明增加通过率。

问题2:如何避免多头借贷风险?

建立借贷管理表记录各平台借款日期、金额、利率,使用征信中心官网每年2次免费查询机会,监控信贷账户数量。当发现3个月内新增4个以上贷款账户时,应立即停止申贷。

问题3:放款失败的原因有哪些?

除信用问题外,62%的失败案例源于信息填写误差,包括单位地址不完整(需精确到楼层)、联系人信息不符(需预留常用联系人)。28%的失败因银行卡状态异常导致,建议申请前确认银行卡非休眠状态且单笔转账限额足够。

发表评论

暂时没有评论,来抢沙发吧~