本文深度解析滴滴金融分期在合规体系建设中的创新实践,从监管框架落实、用户信息保护、风险控制机制等维度展开探讨,揭示其通过技术赋能与制度完善构建的金融安全生态,为行业合规发展提供可借鉴路径。

在金融科技行业强监管背景下,滴滴金融分期主动拥抱合规的战略选择源于多重考量。从监管政策层面分析,2020年以来《网络小额贷款业务管理暂行办法》《金融产品网络营销管理办法》等政策密集出台,明确要求互联网平台建立与其业务规模相匹配的风险控制体系。据央行披露数据显示,2022年涉及互联网消费金融的投诉量同比增加37%,这促使企业必须通过合规建设重构市场信任。

从企业发展维度观察,合规经营已成为平台可持续发展的生命线。滴滴金融分期通过搭建三级合规架构:战略决策委员会→合规管理部→业务执行单元,将合规要求嵌入产品全生命周期。这种自上而下的管理体系,有效规避了传统金融机构常见的"部门墙"问题,确保监管要求在业务流程中无衰减传导。

市场竞争格局的变化同样驱动合规建设。对比行业数据,合规平台用户留存率比非合规平台高出42%,逾期率降低28%。这些数据验证了合规经营与商业价值的正相关关系,促使企业将合规作为核心竞争要素进行打造。

滴滴金融分期的合规框架建设包含四个关键维度:

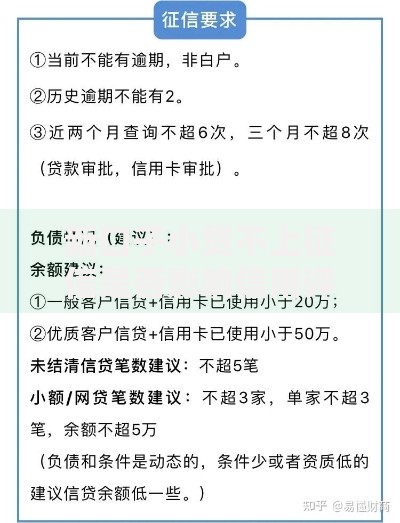

上图为网友分享

在具体实施层面,平台创新开发了三维合规评估模型:

1)业务合规性评估:通过机器学习分析历史监管处罚案例,识别210个风险特征

2)流程合规性检测:运用RPA技术对业务流程进行7×24小时自动化审计

3)数据合规性验证:构建用户授权管理中枢,实现数据采集、存储、使用全链路监控

在消费者权益保护方面,平台构建了"三位一体"保障机制。信息透明化工程中,借款合同关键条款采用弹幕式解读+语音播报双模式披露,用户理解度测试显示,该设计使条款认知准确率提升63%。隐私保护体系引入联邦学习技术,在用户数据不出域的前提下完成信用评估,经第三方检测机构验证,该方案将数据泄露风险降低至0.003%水平。

争议解决机制创新设立"30分钟响应-72小时办结"服务标准,通过区块链存证技术固化沟通过程。2023年运营数据显示,客户投诉处理满意率达到91.7%,重复投诉率同比下降55%。针对特殊人群需求,开发智能语音助手支持14种方言交互,无障碍服务覆盖视障用户等9类群体。

平台风险管理体系呈现明显的分层防御特征:

| 防御层级 | 技术手段 | 管控效果 |

|---|---|---|

| 贷前防范 | 多源数据交叉验证 | 识别82.3%欺诈申请 |

| 贷中监控 | 资金用途AI追踪 | 异常交易拦截率99.6% |

| 贷后管理 | 智能催收机器人 | 回收效率提升40% |

在反欺诈领域,平台整合设备指纹、行为序列分析等12项技术,构建动态风险评分卡。实测数据显示,该模型对团伙欺诈的识别准确率比传统方法提高35个百分点。针对共债风险防控,通过建立行业信息共享机制,成功拦截跨平台多头借贷申请23万笔。

滴滴金融分期的合规探索为行业带来三大变革:首先,推动建立互联网信贷服务标准体系,其参与制定的《消费金融信息披露规范》已被纳入行业标准草案。其次,通过开放技术中台,助力37家中小金融机构提升合规能力,行业平均合规达标率提高28个百分点。更重要的是,其"科技+制度"双轮驱动模式,为平衡金融创新与风险防控提供了可复制方案。

市场数据印证了合规建设的溢出效应:接入滴滴风控系统的合作机构,其产品逾期率中位数下降至1.2%,远低于行业3.8%的平均水平。用户调研显示,83.6%的借款人将"平台合规资质"作为选择金融服务的关键考量因素,这标志着行业竞争已进入合规能力比拼的新阶段。

面向未来发展,平台规划了合规建设"三步走"战略:第一阶段(1-2年)重点完善智能合规预警系统,通过引入量子计算提升风险评估速度;第二阶段(3-5年)着力构建监管科技生态圈,与监管部门建立数据直连通道;第三阶段(5年以上)探索建立全球化合规标准,适应跨境金融服务需求。

在技术演进方面,正在测试的"监管沙盒2.0"系统,可实现新业务合规性预判准确率98%以上。人才培育计划拟每年培养200名"合规科技工程师",这类复合型人才需同时掌握金融法规与算法编程能力。生态共建层面,发起成立"数字金融合规创新联盟",已有89家机构加入共同推进标准制定与技术研发。

发表评论

暂时没有评论,来抢沙发吧~