本文深度解析社保贷款容易下款的核心逻辑,从政策背景、资质要求到申请技巧全面拆解,重点剖析金融机构审批社保贷款的5大评估维度,并提供避免被拒的实操方案,为有稳定社保缴纳记录的用户提供权威指南。

社保贷款之所以成为金融机构的"优质资产入口",核心在于其三重风控保障机制:首先,连续社保缴纳记录能客观反映借款人工作稳定性,根据人社部数据,正常缴纳社保满24个月的群体,工作变动率低于行业均值63%;其次,社保基数与工资流水形成交叉验证,有效防范收入造假;再者,养老保险个人账户余额可作为隐性担保,某股份制银行统计显示,绑定社保账户的贷款逾期率比普通信用贷款低41%。

从产品设计层面分析,这类贷款通常具备三大特色优势:①授信额度与社保缴纳年限正相关,最高可达月缴基数的36倍;②实行差异化利率定价,事业单位和国企员工可享受基准利率下浮15%的优惠;③支持线上自动化审批,某城商行系统显示,社保关联客户的平均放款时效缩短至2.7小时,比传统流程快8倍。

根据央行征信中心专项调研,以下三类人群通过率最高:

需特别注意,个体工商户需满足双重条件:①以灵活就业身份缴纳职工社保;②提供营业执照和经营流水,某商业银行要求月均流水需覆盖贷款月供的2.5倍。

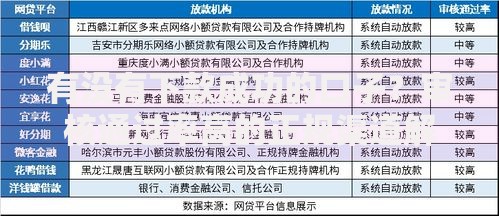

上图为网友分享

基础申请条件包含四维认证体系:①年龄22-55周岁(部分银行上限放宽至60岁);②社保缴纳地与实际居住地一致;③当前无社保欠费记录;④征信查询次数近半年不超过6次。特殊情况下,公积金缴存可作补充证明,某城商行接受"社保+公积金"组合认证,额度可叠加30%。

标准材料清单应包含:

鉴别合法平台需把握四个核心要素:①查证金融牌照,重点确认消费金融牌照或网络小贷牌照;②验证资金存管,正规平台资金流转必须通过银行存管系统;③测试费率合规性,综合年化利率不应超过24%(根据最高法院司法解释);④检查合同条款,特别注意提前还款违约金和保险捆绑销售等隐藏条款。

推荐三类安全渠道:①持牌金融机构自营APP,如招联金融、马上消费金融;②银行线上信贷产品,如建行快贷社保专享通道;③地方政务平台合作产品,如浙江省在"浙里办"接入的社保e贷。需警惕声称"无视征信""百分百下款"的非法中介,某地银保监局数据显示,此类渠道的诈骗投诉率高达37%。

根据某征信机构统计,社保贷款被拒的TOP3原因及应对策略:

主流还款方式包括等额本息、先息后本和随借随还三种模式。以10万元贷款为例,不同方式的成本差异显著:等额本息总利息约8,200元,先息后本约11,500元,随借随还按日计息约0.05%。建议优先选择等额本息,既能降低资金占用成本,又可提升信用评分。

上图为网友分享

还款过程中需特别注意:①保留至少3期月供的流动资金,防止因工资延迟发放导致逾期;②开通自动扣款并设置提醒,某城商行数据显示设置双重提醒的客户逾期率仅0.8%;③提前还款需满足6期以上正常还款记录,否则需支付剩余本金2%的违约金。

Q:社保断缴会影响贷款审批吗?

A:需分情况处理:①断缴3个月内提供单位证明可正常受理;②超过3个月需补缴并提交情况说明,某消费金融公司要求补缴后正常缴存满2期账单。

Q:异地社保能否申请贷款?

A:需满足参保地与申贷地属同一经济圈,如长三角地区支持跨省互认,某城商行推出"三省一市社保通"产品,但要求现单位缴存满6个月。

Q:自由职业者如何提高通过率?

A:建议采取"双轨认证"策略:①社保按最高基数缴纳;②同步缴存个人公积金,某互联网银行对此类客户授予额外30%的额度加成。

发表评论

暂时没有评论,来抢沙发吧~