最近不少朋友都在问农行的LPR转换流程到底该怎么弄,毕竟房贷利率调整关系到每个月的还款金额,马虎不得。其实啊,这个转换过程没有想象中那么复杂,但有些细节还真得注意。今天咱们就掰开揉碎了聊一聊,从申请入口到确认步骤,再到可能遇到的坑,保证你看完心里有谱!顺便说句,别光盯着手机银行操作,有些特殊情况还得跑网点呢。

先说个真实案例吧。我表姐去年收到农行短信说要办LPR转换,当时她完全懵了——这LPR是啥?转换之后月供会变多吗?后来搞明白了才发现,其实这就是把原来的固定利率贷款,换成跟着市场行情浮动的定价模式。不过这里有个问题要注意:一旦选了LPR就不能反悔,所以得想清楚自己适不适合这种"随行就市"的调整方式。

现在重点说说农行lpr转换流程的具体操作。首先要登录农行手机银行,在贷款栏目里找到"定价基准转换"入口。不过有次我帮朋友操作时发现,他的账户死活找不到这个按钮,后来才知道他的是公积金组合贷,得单独处理。

具体步骤分四步走:

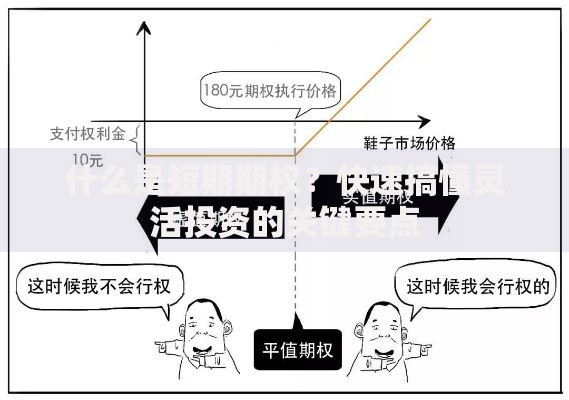

上图为网友分享

虽然农行lpr转换流程设计得还算人性化,但实操中还是有不少人掉坑里。比如有个同事在转换时手滑选成了固定利率,等反应过来已经没法改了。还有更绝的,有人把等额本息和等额本金搞混了,以为转换会影响还款方式——其实这两完全是两码事。

特别提醒三个重点:

完成农行lpr转换流程只是开始,后续还得关注每月20号公布的LPR报价。去年有个邻居就因为没注意重定价日设置,白白多交了半年利息。这里教大家个小窍门:在手机银行设置利率变动提醒,这样每次LPR调整都能及时知道。

上图为网友分享

最近经济形势波动挺大,LPR也跟着上蹿下跳。建议每季度做个简单记录,对比下转换前后的实际还款差额。要是发现利率持续走高,可以考虑提前还贷或者转公积金贷款。当然这些都是后话了,先把转换流程走稳当最重要。

碰到疑难杂症千万别自己硬扛。比如共同借款人怎么确认、离婚后房产归属变更怎么处理,这些都需要带齐证件去柜台办理。有次陪朋友去农行网点,看见个大爷拿着2010年的贷款合同要求转换,柜员解释了半天早期合同需要重新签订补充协议。

还有个冷知识:如果当初贷款是基准利率打7折的,转换成LPR后会变成"LPR-1.37%"这种形式,这个减点数值是永久有效的。所以别看着负数就觉得吃亏,其实换算下来可能更划算呢。

上图为网友分享

说到底,要不要走农行lpr转换流程还是得看个人情况。这里给个简单判断法:如果剩余还款期限超过5年,且对未来收入增长有信心,选LPR可能更合适;要是三五年内准备结清贷款,或者现在利率已经是历史低点,保持固定利率反而更稳妥。

最后提醒各位,利率转换就像买股票,没有绝对正确的选择。关键是根据自己的资金状况、风险承受能力来做决定。毕竟,适合自己的才是最好的理财方案嘛!

发表评论

暂时没有评论,来抢沙发吧~