最近好多朋友都在问,理财为啥总是踩坑?其实啊,投资这事儿看着简单,实际操作起来到处都是隐形炸弹。今天咱们就掰扯掰扯那些藏在角落里的三大风险——市场波动、政策变化、还有自己决策时容易犯的迷糊。比如去年小张把全部积蓄押在新能源基金上,结果遇到行业大调整,亏得直拍大腿;再比如隔壁王姐跟着短视频"专家"买黄金,结果金价突然跳水...这些活生生的例子都说明,光盯着收益可不行,得把风险这头"拦路虎"看明白了才行。

说到市场风险,估计很多人第一反应就是股票涨跌。但你知道吗?连银行理财现在都不保本了!上个月李哥买的R2级理财居然破净了,气得他逢人就吐槽。其实市场波动分两种:

这时候就显出分散投资的重要性了。有个做私募的朋友跟我说,他们团队现在连比特币和艺术品基金都开始配置了,虽然听着玄乎,但确实能对冲传统资产的风险。

去年房地产税试点消息刚出来那会儿,我邻居连夜抛售了手里的三套公寓房。结果今年政策又转向支持刚需,他这会儿肠子都悔青了。政策风险就像天气预报,明明看着晴朗,突然就下暴雨。最近不是有地方开始试点数字人民币吗?这可能会让第三方支付平台的生意受影响,但具体会咋变,谁也说不好。

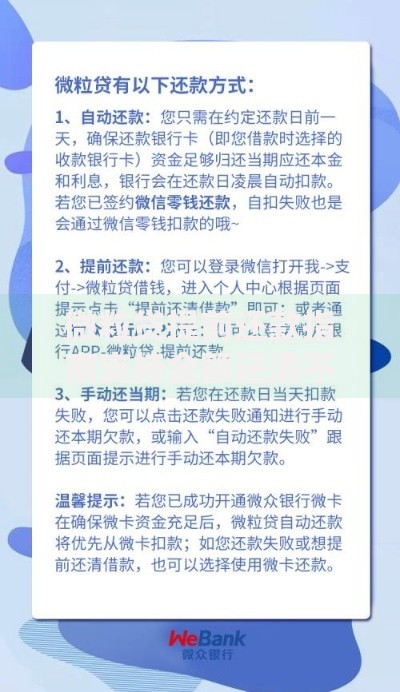

上图为网友分享

有个在券商工作的师兄提醒我,现在要特别关注环保政策和数据安全法。像高耗能企业的股票,指不定哪天就被政策卡脖子。还有那些涉及用户数据的互联网公司,现在监管越来越严,这都会直接影响投资收益。

这可能是最扎心的风险了。上周碰到个阿姨,她把退休金全买了某P2P平台,就因为业务员说"年化12%保本保息"。结果平台暴雷,现在天天去经侦大队排队登记。这种认知偏差和情绪化操作,简直比市场暴跌还可怕。

做心理研究的朋友告诉我,人在面对金钱时容易犯这些错:

有次我去参加投资人交流会,发现那些真正赚到钱的,反而特别爱聊自己失败的经历。有个玩期货十几年的大叔说,他现在每天收盘后都要写交易日记,专门记录自己哪里犯蠢了。

说了这么多风险,到底该怎么破?先说个真实案例:我表妹去年开始定投,她把工资分成五份,分别买了指数基金、黄金ETF、国债逆回购,还有两份放在活期+里备用。今年市场这么震荡,她整体收益居然还有3.7%。

这里头其实藏着三个底层逻辑:

还有个狠招是跟银行客户经理学的,他们内部叫压力测试。就是假设遇到极端情况,比如股市跌30%、房子租不出去、工作突然丢了,你的理财方案扛得住吗?用最坏情况倒推现在该怎么做,这法子虽然有点虐,但确实管用。

最后想说,理财这事吧,有点像开车。新手总想着开多快,老司机反而更关注刹车灵不灵、轮胎有没有扎钉子。把三大风险琢磨透了,才能在财富管理的路上开得稳、开得远。下次做投资决策前,不妨先问问自己:这个决定经得起黑天鹅事件考验吗?政策转向了怎么办?我现在是不是在犯傻?多问几遍这些问题,说不定就能避开很多坑啦。

发表评论

暂时没有评论,来抢沙发吧~