最近不少朋友在后台问我,哎,听说2020年那会儿宜信是不是接入了新版征信系统?这事儿关系到咱们借钱、办信用卡这些大事,今天我就把自己打听到的消息整理整理。先说结论啊,其实宜信对接征信这事儿存在挺多细节变动的,有些用户反馈说确实能看到自己的借款记录,但具体到每个产品可能不太一样。这里头还涉及到第三方数据共享的问题,咱们得慢慢唠...

记得去年有个读者老张急吼吼地找我,说他在宜信借过款,现在要买房了特别担心影响房贷审批。这问题其实挺典型的,咱们先理清楚几个关键点:

我认识的小李去年8月在宜信某产品借款2万,结果今年查征信时发现,记录里只显示某消费金融公司,压根没提宜信。这种情况其实挺有意思的,说明平台可能通过合作机构间接接入征信。不过也有反例——王姐2021年申请的宜享花,现在征信报告上明明白白写着"海南宜信普惠小额贷款"。

有次帮朋友看借款合同,发现个有意思的条款:"甲方授权乙方将信用信息报送至金融信用信息基础数据库及其他合法征信机构"。这句话看着普通,其实暗藏玄机。现在很多平台都会在用户协议里加这么一句,但具体执行起来各家有各家的节奏。

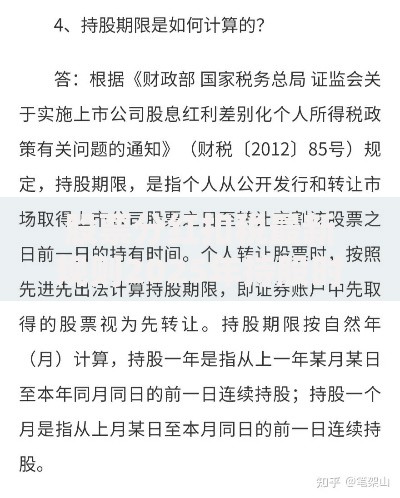

比如说啊,有些用户反映在宜信借款后3个月才上征信,而急用钱的时候可能根本顾不上看这些条款。这里要敲黑板了:签字前务必确认授权范围,别等征信出问题了才后悔。

上图为网友分享

上个月有个读者说,他明明已经还清宜信借款半年了,征信报告却显示"当前逾期"。后来查清楚是平台数据同步延迟导致的。这种情况虽然能通过异议申诉解决,但处理周期可能要20个工作日,特别耽误事。所以建议大家,还完款后最好主动找平台要结清证明。

宜信旗下的宜人贷、宜享花这些产品,在征信呈现上也有区别。根据多位用户反馈:

这里有个冷知识:新版征信的"共同借款"标识。比如夫妻共同申请贷款,现在会同时体现在双方征信里。不过目前看来,宜信的产品暂时还没涉及这类特殊情况。

说到最让人头疼的逾期问题,我特意咨询了做风控的朋友。他们透露,现在很多平台都接入了"T+1"报送机制,也就是逾期第二天就上报征信。不过实际操作中,宜信部分产品会给3天左右的缓冲期,这段时间内还上就不算逾期。

但要注意啊,这个缓冲期不是官方承诺的!有位用户就是因为相信客服说的"三天宽限期",结果第四天还款还是上了征信。所以最保险的做法就是:还款日当天完成操作,别玩心跳。

上图为网友分享

建议大家每年至少查2次征信报告,现在手机银行就能申请电子版。重点看这三个地方:

要是发现宜信的记录有误,别犹豫,马上准备这些材料:借款合同、还款流水、身份证明。先找平台客服,要是15个工作日没解决,直接去当地人民银行征信中心填异议申请表。

虽然现在没法预测具体政策,但有两点趋势很明显:一是征信覆盖场景会越来越广,连水电费缴纳都可能纳入评估;二是数据更新频率加快,可能从月度报送升级到实时更新。这对咱们普通人来说,意味着更要重视每笔信贷行为的"蝴蝶效应"。

最后给个实用建议:不管用不用宜信,养成定期查征信的习惯总没错。毕竟信用这东西就像存款,平时多积累,急用时才不会抓瞎。对了,要是发现征信上有不明白的记录,千万别自己瞎猜,及时联系相关机构才是正解。

发表评论

暂时没有评论,来抢沙发吧~