说到2020年的年利率啊,估计不少朋友现在回想起来还有点懵。那时候银行存款利率说降就降,余额宝收益跟坐滑梯似的,理财产品更是让人看得眼花缭乱。其实仔细想想,咱们普通人的理财选择真得好好琢磨——毕竟钱放错地方,搞不好连通货膨胀都跑不赢。今天就带大家扒一扒当年的利率行情,顺便聊聊那些容易踩坑的理财套路,记得看到最后有彩蛋哦!

记得那年春天,我陪邻居王阿姨去银行存钱,柜员推荐三年期大额存单说给3.85%的年利率,王阿姨眼睛都亮了。可没过俩月,她闺女在手机银行看到同款产品利率变成3.2%,气得直拍大腿。这事儿啊,刚好印证了当年利率市场的魔幻现实:

当时有个做小生意的朋友老李,把货款全买了某城商行4.2%的智能存款。结果去年听说那家银行被接管,吓得他三天两头往营业厅跑。所以说啊,高收益往往藏着高风险,这话在2020年特别应景。

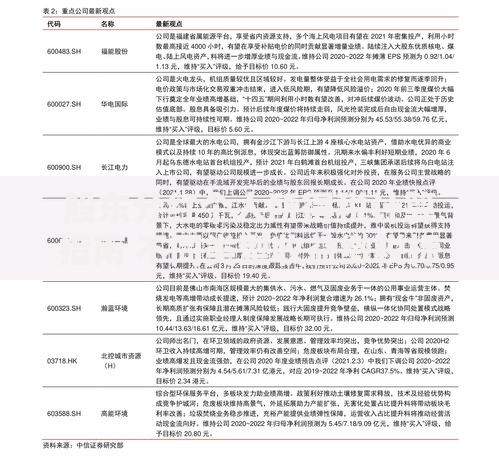

上图为网友分享

要说那年利率为啥坐过山车,得从三件大事说起。首先是疫情刚爆发那会儿,央行两个月内降准三次,释放了1.75万亿资金。接着是LPR报价连续下调,五年期以上利率从4.85%降到4.65%。最绝的是,八月份突然出台的资管新规补充细则,直接把保本理财送进了历史博物馆。

记得有次参加银行讲座,客户经理拿着PPT说:"现在这个形势啊,就像台风天放风筝——飞得高的容易断线,趴地上的又怕被水淹。"这话糙理不糙,利率下行周期里,咱们普通人的理财策略确实要调整。有个数据挺有意思:2020年居民存款增加了11.3万亿,但银行理财规模却缩水了1.4万亿,看来大家是真被市场吓怕了。

那年头的理财产品,玩得比孙悟空还会变。先说个真事儿:同事小张买了款号称"活期+"的互联网存款,7天派息年化4.1%。结果三个月后发现提现要收1%手续费,实际收益还没余额宝高。这种套路在2020年特别多,给大家列几个典型:

上图为网友分享

有次在菜市场听卖菜大姐聊天,她说现在存钱就像挑西瓜——光看花纹不行,得拍着听声儿。这话虽然直白,但说到了理财的核心:别光盯着数字,要看清产品底层逻辑。

面对利率下行的铁拳,咱们也别慌。去年认识的退休教师刘伯伯,他就把积蓄分成三份:50万买国债、30万放银行大额存单、剩下20万买了个养老社区入住权。这种阶梯式配置挺有参考价值,具体可以这么操作:

不过要提醒大家,2020年之后还有个新趋势:存款保险制度只保50万本金。所以要是存款超过这个数,最好分开存在不同银行。另外啊,千万别信那些年利率超5%的民间借贷,去年我们小区就有个大爷被骗了养老钱,现在还在打官司呢。

上图为网友分享

说到底,理财这事就像种庄稼——得看天时(经济环境)、懂地利(产品特性)、肯花心思(学习研究)。虽然2020年的年利率已成往事,但里面藏着不少值得借鉴的经验教训。下次再遇到理财推销,记得先问自己三个问题:这钱放多久?能承受多大风险?最坏情况怎么办?想明白了这些,咱就不怕市场风云变幻啦!

发表评论

暂时没有评论,来抢沙发吧~