最近总看到有人问“金城银行属于什么银行”,其实啊,这个疑问还挺常见的。简单来说,金城银行属于国内首批民营银行,而且是那种特别“潮”的互联网银行。不过你要是想真正搞懂它的来头,可能得先知道它背后站着谁——比如它和三六零集团的关系,或者为啥小微企业主都爱用它的贷款产品。今天咱们不聊太专业的术语,就从一个普通用户的角度,扒一扒金城银行的底细,顺便看看它和传统银行到底有啥不一样的地方。

说到金城银行属于什么银行类型,很多人第一反应会和四大行对比。其实民营银行就像手机里的“新锐品牌”,没有国家直接控股,主要股东都是民营企业。比如金城银行背后就有三六零集团、华北集团这些大佬撑腰,这就决定了它更注重灵活性和创新性。举个接地气的例子:你要开对公账户,传统银行可能要你跑三趟,而金城银行用手机APP就能搞定,这就是基因不同带来的体验差异。

金城银行最出圈的恐怕是那个“零存宝+”了,年化利率比余额宝高出一截。不过要注意啊,这类产品本质上属于存款产品,受存款保险保护,50万以内本金绝对安全。我还特意试过他们的“企业极速贷”,从申请到放款真的只要20分钟,难怪做小生意的老板们都说“救急比亲戚还靠谱”。不过话说回来,这种互联网银行也不是没短板——比如没法直接存现金,得靠其他银行转账,这对老年人可能就不太友好了。

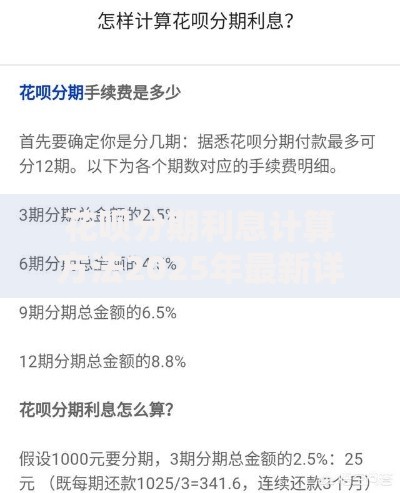

上图为网友分享

说到这儿想起个真实案例:我朋友开奶茶店急需5万周转,传统银行要他提供三年流水,金城银行却通过分析店铺的微信支付流水就批了贷款。这种数据化风控的手段,确实是民营银行的杀手锏。

根据我在各大论坛潜伏的结果,大家最纠结的主要是这几个点:

特别是第三个问题,很多大爷大妈第一次接触时都会懵。不过对于习惯网购的年轻人来说,这种“无接触银行”反而成了优势。就像用惯外卖的人,谁还天天跑菜市场呢?

虽然现在还不能预测金城银行会不会开线下网点,但能明显感觉到他们在深耕场景金融。比如最近和电商平台搞的“先用后付”服务,还有针对自由职业者的税收优化方案。说不定哪天你家楼下便利店都能通过金城银行系统做供应链融资了。不过嘛,这种创新步子迈太大也容易扯着,监管合规始终是悬在头顶的达摩克利斯之剑。

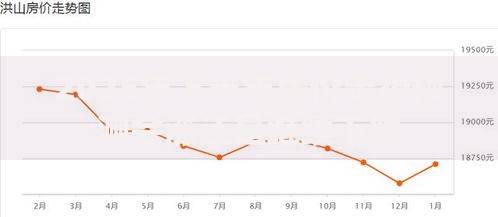

上图为网友分享

另外注意到个有趣现象:他们APP里最近新增了“数字人民币”专区,看来是想抓住央行数字货币的风口。要是真能把数字钱包和贷款业务打通,搞个“发工资自动还贷”的功能,估计又能圈一波年轻用户。

说到底,金城银行属于那种“把银行服务拆碎了融进生活”的新型金融机构。它可能不像传统银行那样给人“厚重感”,但胜在够灵活、够便捷。至于适不适合你,就得看你是更看重柜台的人情味,还是手机里的秒到账了。

发表评论

暂时没有评论,来抢沙发吧~