哎,信用卡逾期了怎么办?最近总收到读者私信问这个问题。说实话,逾期记录这事儿吧,就像衣服上沾了油渍,处理起来麻烦但也不是没招。今天咱们就唠唠,信用卡逾期记录到底能不能消除,具体该怎么做。先泼盆冷水——完全消除记录基本不可能,不过有几种特殊情况例外。重点来了,就算不能消除,咱也有办法把影响降到最低,甚至让银行重新信任你。往下看,我把自己这些年摸爬滚打总结的实用经验都整理出来了。

上个月有个朋友急吼吼找我,说他因为出差忘了还信用卡,结果征信报告上多了条记录。其实很多人不知道,银行上传征信是有时间差的。像这种偶尔忘记的情况,如果能在银行报送征信系统前处理掉,还是有挽回余地的。这里划重点:各家银行的宽限期不一样,有的3天有的5天,直接打客服电话问最靠谱。

不过啊,有些朋友的情况就比较棘手了。比如去年遇到的王姐,因为疫情失业导致连续3个月没还上。这种时候千万别破罐子破摔,后面我会说具体怎么补救。

先说个冷知识:征信报告上的逾期记录不会跟你一辈子。根据规定,从还清欠款那天算起,5年后会自动消除。但谁愿意等这么久呢?别急,试试这几个方法:

上周刚帮个做餐饮的小老板操作过第5种方法。他拿店面做担保,跟银行谈成了分36期还,既保住了征信,又缓解了现金流压力。

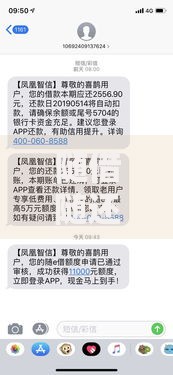

上图为网友分享

这里必须提醒大家,网上说的“花钱洗白征信”都是骗子!去年有个读者花了八千块找中介,结果对方PS了份假征信报告糊弄他,最后贷款还是没批下来。记住,除了银行和征信中心,没人能修改你的信用记录。

还有种情况要特别注意——信用卡年费逾期。很多朋友以为没激活的卡不用管,其实有些高端卡就算没激活也会收年费。之前就遇到个案例,客户出国前办的信用卡没注销,三年后回来买房才发现有6条逾期记录。

说真的,与其事后补救不如提前预防。给大家支几招:

我自己的习惯是,每次刷卡后就往支付宝余额宝转对应金额,这样到还款日肯定有钱还。这个方法特别适合管不住手的朋友,相当于强制储蓄。

要是真遇到天灾人祸还不上了,记住这个保命三步曲:

上图为网友分享

去年帮个单亲妈妈处理过类似情况。她因为孩子突发重病欠了5万,带着医院证明和低保证明去银行,最后谈成了每月还500,还免了利息和滞纳金。

最后唠叨几句,就算成功消除逾期影响,后续维护也不能松懈。建议每半年自查一次征信报告,现在手机银行都能免费查。如果发现异常记录,立即联系金融机构处理。

有个容易忽略的点——频繁申请信用卡或贷款也会影响信用评分。之前认识个刚毕业的小年轻,半年内申了8张信用卡,结果房贷利率比别人高1.5%。

总之啊,信用这东西就像存钱罐,平时要多往里存“信用积分”,关键时刻才能取出“信用额度”。虽然消除逾期记录不容易,但只要方法得当,加上时间这个修复剂,总能慢慢恢复过来。记住,银行最看重的不是你有没有犯错,而是犯错后怎么解决问题的态度。

发表评论

暂时没有评论,来抢沙发吧~