最近好多人在问啊,恒昌2020年会上到底有没有提到央行征信的事儿?这事儿吧,说实话我还真仔细查过资料。当时参会的人说,现场大屏幕滚动播放着"合规经营"四个字,不过具体到央行征信系统对接这块,好像有点模棱两可。要说现在搞金融服务的,谁不想跟央行征信搭上点关系?毕竟这可是行业里的"硬通货"。但话又说回来,像恒昌这样的平台,他们的风控体系本来就有自己的特色,可能人家早就摸索出更接地气的办法了?

记得当时有个参会者说,高管在台上讲数据安全时突然停顿了几秒,然后特别强调"与权威机构保持深度合作"。你说这"权威机构"会不会就是指...不过官方通稿里确实没直接写出来。倒是看到现场有个展板,上面列着他们合规建设的时间轴,2018年接入了百行征信,2019年搞了数据加密升级,2020年这个节点嘛...

哎,说到这里可能有人要问:接没接央行征信到底有啥区别?这么说吧,要是真接入了,用户在平台上的借款记录就能同步到央行系统,这对规范市场确实是好事。但反过来,那些偶尔逾期的朋友可能就要紧张了。不过据我观察,恒昌的用户协议里倒是新增了个"信息共享"条款,就是没写明具体共享给谁。

要说这些金融平台的操作啊,就跟下棋似的,既有摆在台面上的动作,也有藏在桌面下的考量。比如他们去年重点推的智能风控系统,据说能实时抓取30多个维度的数据。有业内人士跟我透露,这种系统要是没接央行征信,做出来的风险评估总像少了个关键拼图。

不过话又说回来,现在市面上很多平台其实都在用"替代数据"。就像恒昌去年推出的小微企业贷,他们主要看的是供应链数据、纳税记录这些。有个做建材生意的老板跟我说,他从来没办过信用卡,但在恒昌居然能贷到款,这风控模型肯定有独到之处。

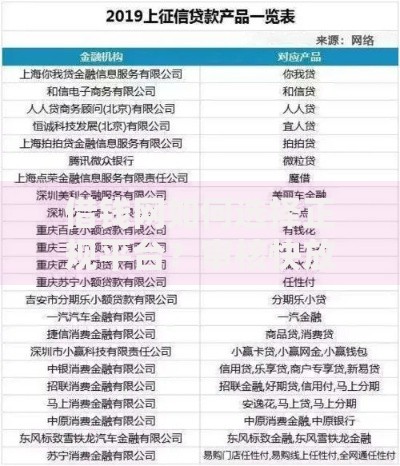

上图为网友分享

不过这些都是外围观察,官方始终没给准话。倒是在某个行业论坛上,听到他们风控总监说了句挺有意思的话:"我们现在做的信用评估,既要符合监管要求,又要满足市场需求。"这话里的意思,大家品,细品。

抛开这些行业术语,普通用户其实就想知道两件事:在恒昌借钱会不会影响个人征信记录?要是逾期了会不会被上报?根据最近收到的用户反馈,确实有人因为逾期收到过"将影响信用记录"的短信,但查央行征信报告又没显示。这里头可能有时间差,也可能...你懂的。

我特意翻了他们的最新版借款合同,发现违约责任里写着"有权向征信机构提供不良信息"。注意这里写的是"征信机构"而不是具体名称,这个表述就很微妙了。有法律界的朋友说,这种开放式条款其实给平台留足了操作空间。

不过换个角度看,现在监管越来越严,像恒昌这种体量的平台,在征信对接这事上应该不会含糊。说不定人家早就接入了,只是没大张旗鼓宣传?毕竟突然宣布接入央行征信,可能会吓跑部分客群,这中间的平衡点可不好把握。

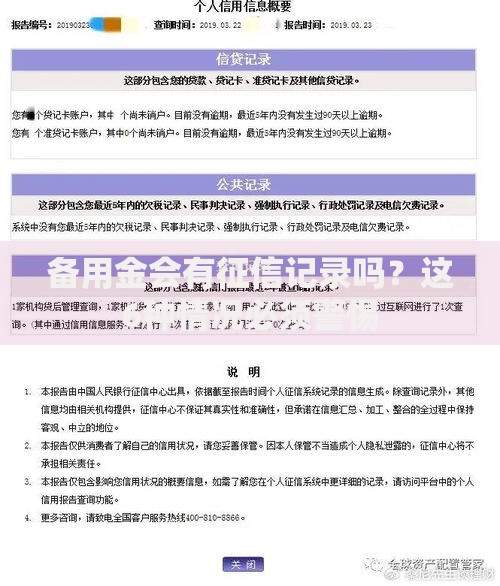

上图为网友分享

其实金融科技圈这几年过得挺不容易,既要创新又要合规,就像带着镣铐跳舞。就拿央行征信这事来说,接不接入都是双刃剑。接了吧,能提升平台公信力,但也会暴露不良率;不接吧,又可能被质疑风控能力不足。

有次跟行业老兵聊天,他说了句大实话:"现在做这行,比的就是谁能在合规框架下玩出新花样。"恒昌这些年重点布局的场景金融就是个好例子,把信贷服务嵌入到具体消费场景里,这样既控制了资金用途,又降低了风险,说不定比单纯依赖征信数据更靠谱。

不过话说回来,最近注意到他们官网上线了信用教育专栏,里面详细讲解如何维护征信记录。这个动作背后,是不是在为用户适应征信时代做铺垫呢?毕竟培养用户的信用意识,对平台长远发展肯定是有好处的。

站在现在的角度看2020年那个时间节点,恒昌在征信布局上的选择确实影响深远。如果当时已经着手对接央行系统,现在应该能看到更完善的风控体系;如果选择另辟蹊径,那他们自建的信用评估模型就得经得起市场考验。

上图为网友分享

最近研究他们发布的可持续发展报告,发现有个数据很有意思:2021年度的重复借款率提升了18%,这可能说明用户粘性在增强。要是风控模型不够精准,这种数据是很难持续增长的。所以不管有没有接入央行征信,他们的风险评估能力确实在进化。

说到底,普通用户其实不必纠结平台是否接入央行征信,关键要看自己的信用管理是否到位。按时还款、合理负债,这些才是守护信用记录的硬道理。至于平台方的合规操作,时间自然会给出答案,咱们拭目以待吧。

发表评论

暂时没有评论,来抢沙发吧~