最近不少朋友在问,用花呗收钱服务费到底咋算的啊?作为商家,每笔交易都得扣手续费,这个费率到底是多少呢?其实啊,这里头有挺多细节需要注意的。比方说不同行业的费率可能不一样,还有单笔最低收费这种隐藏规则。今天咱们就掰开了揉碎了说清楚,顺带聊聊怎么省点手续费的小技巧。对了,听说有些商家因为没搞懂规则,每个月多花好几百冤枉钱呢...

先说最核心的费率问题。根据支付宝官方说明,普通商户的花呗收钱服务费在0.6%至1.2%之间浮动。不过这个数字不是固定的,得看具体情况。比如你开的是餐饮店,可能按0.7%收,要是搞数码产品零售的,可能就要1%了。

这里有个容易踩坑的地方——单笔最低收费0.1元。就是说哪怕顾客用花呗付了1块钱,也要扣你1毛钱手续费。我之前就见过有卖低价商品的商家,本来想着薄利多销,结果手续费占比反而比利润还高。

有些商家遇到过这种情况:明明顾客没分期,怎么手续费变高了?这可能是触发了花呗分期付款服务费。如果买家选择分期,手续费会叠加计算,最高能到3%。不过好在现在系统会明确提示是否开启分期服务,建议大家根据自家情况决定。

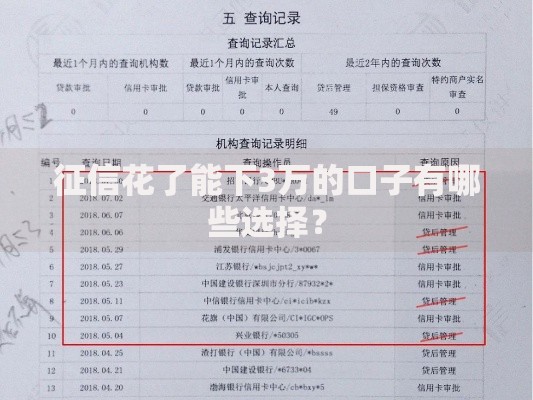

上图为网友分享

另外要注意退款时的服务费返还规则。全额退款的话手续费会退回来,但要是部分退款...哎,这就有点复杂了。比如顾客买了500块东西,后来退掉200块,这时候手续费是按300块算还是500块算?正确答案是:只退已退款金额对应的手续费。

知道怎么算之后,咱得想想怎么省。这里分享几个亲测有效的办法:

有个开奶茶店的朋友,之前每个月花呗交易大概15万。后来把收钱码贴在最显眼位置,引导顾客扫码付款,再加上用了新商家优惠,手续费直接从每月900多降到600出头。不过要注意,这些优惠可能有时间限制,最好定期去支付宝商家后台看看。

上图为网友分享

最近收集到几个高频问题,统一解答下:

还有个小秘密,其实不同等级的芝麻信用商户费率会有差异。信用分越高,可能谈到的费率越低。所以维护好店铺信用评分也很重要,按时处理售后纠纷,保证交易合规性这些都得跟上。

可能有人会问,支付宝为啥要收这个钱呢?其实这钱不是支付宝全拿走了,里头还包含给银行的通道费和风险准备金。特别是花呗这种信用支付工具,平台要垫付资金给商家,自然会产生资金成本。

上图为网友分享

再往深了说,服务费本质上是信用消费的成本转移。消费者享受了"先消费后付款"的便利,商家承担部分资金成本。不过现在很多商家发现,开通花呗收款后,客单价平均能提升20%左右,这买卖到底划不划算,还真得自己算笔账。

最后提醒大家,别光盯着手续费率。资金到账速度、对账便利性、顾客支付体验这些隐性价值也得综合考虑。毕竟现在年轻人出门都不带现金了,支持花呗付款可能直接决定顾客会不会完成下单呢。

发表评论

暂时没有评论,来抢沙发吧~